Meaning and Definitions of Capitalisation

पूँजीकरण का अर्थ एवं परिभाषाएँ )

सरल शब्दों में, पूँजीकरण का अर्थ व्यवसाय के लिए आवश्यक पूँजी की मात्रा निर्धारित करने की क्रिया से है।

परम्परागत विचारकों के अनुसार, पूँजीकरण के अन्तर्गत अंश–पूँजी, स्वामित्व कोष एवं अधिशेष तथा दीर्घकालीन ऋण अर्थात् केवल दीर्घकालीन पूँजी को ही शामिल किया जाता है परन्तु आधुनिक वित्त विचारकों के अनुसार पूँजीकरण की मात्रा के अन्तर्गत दीर्घावधि पूँजी के साथ–साथ अल्पावधि पूँजी (अल्पावधि ऋण तथा व्यापारियों से प्राप्त उधार) भी सम्मिलित की जाती है।

एक संस्था का पूँजीकरण उसकी आय उपार्जित करने की क्षमता से अधिक सम्बन्ध रखता है और इस अर्थ में सम्भावित आय कमाने के लिए आवश्यक या इच्छित पूँजी की मात्रा को ही पूँजीकरण कहते हैं।

पूँजीकरण की परम्परागत विचारधारा पर आधारित परिभाषाएं

गेस्टनबर्ग के अनुसार, “पूँजीकरण का अर्थ, व्यवसाय में नियमित रूप से लगायी गयी सम्पूर्ण पूँजी के कुल लेखांकन मूल्य से होता है।’ “

लिलियन डोरिस के अनुसार, “पूँजीकरण में निगम की स्वामित्व पूँजी तथा उधार पूँजी सम्मिलित होती है जो इसके दीर्घकालीन ऋण द्वारा दिखाई जाती है।”

उपर्युक्त परिभाषाओं में इसी बात पर बल दिया गया है कि पूँजीकरण का अर्थ स्वामित्व पूँजी, संचित कोष एवं अधिशेष तथा दीर्घावधि ऋण पूँजी के योग से है। आधुनिक विचारधारा पर आधारित परिभाषा

वाकर एवं बाघन के अनुसार, “पूँजीकरण का प्रयोग केवल दीर्घावधि ऋण एवं पूँजी को सम्बोधित करने के लिए करना भ्रामक है और इससे तो यह निष्कर्ष निकलता है अल्पकालिक ऋणदाता पूँजी प्रदायक नहीं होते। व्यवहार में व्यापार के लिए कुल पूँजी अल्पकालिक ऋणदाताओं, दीर्घकालिक ऋणदाताओं और स्वामियों द्वारा प्रदान का जाती

मूल्यांकन अवधारणा पर आधारित परिभाषा

गुथमैन एवं डूगाल के अनुसार, “पूँजीकरण वह प्रक्रिया है जिसके द्वारा किसी कम्पनी की सम्भावित आय के वर्तमान मूल्यांकन के आधार पर उसकी कुल सम्पत्ति के वर्तमान विनियोग मूल्य का अनुमान लगाया जाता है।”

पूँजीकरण के सिद्धान्त (Theories of Capitalisation)-पूँजीकरण की राशि का निर्धारण मुख्यत: निम्नलिखित दो सिद्धान्तों के आधार पर किया जाता है

1. पूँजीकरण का लागत सिद्धान्त-इस सिद्धान्त का अनुसरण मुख्यतः नव-प्रवर्तित संस्थाओं हेतु पूँजी की मात्रा निर्धारित करने के लिए किया जाता है। इस सिद्धान्त के अनुसार पूँजीकरण की कुल राशि का अनुमान परियोजना के विभिन्न अंगों की लागत से आंका जाता हैजैसे, स्थायी सम्पत्तियों तथा कार्यशील पूँजी हेतु वांछित पूँजी, प्रवर्तन एवं संगठन के अनुमानित व्ययों की रकम, आदि। इन सबकी लागतों के योग के बराबर की रकम ही पूँजीकरण की आवश्यक मात्रा को स्पष्ट करती है। यह सिद्धान्त केवल उन्हीं व्यवसायों में उपयुक्त होता है जिन्हें नियमित रूप से आय प्राप्त होती है और जिनमें स्थाई पूँजी का अधिक प्रयोग किया जाता है।

2. पूँजीकरण का आय उपार्जन सिद्धान्त-पूँजीकरण का आय उपार्जन सिद्धान्त, पूँजीकरण के लागत सिद्धान्त की कमियों के ऊपर एक सुधार है। आय सिद्धान्त के अनुसार कम्पनी की पूँजी की मात्रा उसकी अनुमानित आय को ध्यान में रखकर निर्धारित की जाती है। दूसरे शब्दों में,पूँजीकरण से अभिप्राय कम्पनी की अनुमानित आय के पूँजीकृत मूल्य से है।

पूँजीकरण की राशि = अनुमानित वार्षिक आय x पूँजीकरण दर ।

(i) अनुमानित वार्षिक आय–नव-प्रवर्तित संस्था की दशा में उसी प्रकार के व्यवसाय में समान आकार-प्रकार की कुछ कार्यरत कम्पनियों की आय की तुलना करके प्रस्तावित कम्पनी की सम्भावित आय का अनुमान लगाया जा सकता है। इसके लिए सर्वप्रथम नव-प्रवर्तित संस्था की कुल माँग का अनुमान लगाना होगा और तदुपरान्त एक निश्चित मूल्य स्तर के आधार पर कुल बिक्री की राशि का अनुमान लगाया जायेगा। इसमें से परिचालन व्ययों एवं खर्चों को निकालने के बाद शुद्ध आय ज्ञात कर ली जायेगी। यह ध्यान रखें कि केवल व्यापारिक अर्थात् आयगत लाभों को ही शामिल करेंगे न कि पूँजीगत लाभों को एवं व्यापारिक लाभ भी कर घटाने के पश्चात् के ही लेंगे।

(ii) पूँजीकरण की दर-अनुमानित औसत आय को जिस दर पर पूँजीकृत किया जाये उसे ही पूँजीकरण की दर कहते हैं। दूसरे शब्दों में, पूँजीकरण दर वह प्रत्याय दर (Rate of Return) है जो कम्पनी विशेष को विनियोक्ताओं से धन प्राप्त करने के लिए देनी आवश्यक है। पूँजीकरण दर को मूल्य अर्जन अनुपात (Price Earning Ratio) भी कह सकते हैं।

पूँजीकरण दर (Capitalisation Rate)=Market Price per Equity Share/ Earning per Equity Share

उदाहरण के लिए, किसी कम्पनी के अंशों का बाजार मूल्य 20 रुपये है तथा प्रति अंश 20 अर्जन 2 रु. है तो पूँजीकरण की दर 10 होगी जबकि प्रत्याय की. दर

rate of return= 2/20×100=10%

आय उपार्जन सिद्धान्त के आधार पर पूँजीकरण की राशि निर्धारित करने के लिए अग्रलिखित सूत्रों का प्रयोग किया जाता है

(A) जब पूँजीकरण दर या मूल्य अर्जन अनुपात ज्ञात हो

Amount of Capitalization=Average Estimated Annual income x capitalization rate

(B) जब प्रत्याय दर (Rate of Return) ज्ञात हो

Amount of Capitalisation (C)= 100 x i (Estimated Income) / Rate of return (r)

अति-पूँजीकरण (Over-Capitalisation)

जब कोई कम्पनी कुल विनियोजित पूँजी द्वारा इतनी आय प्राप्त करने में निरन्तर असफल रहती है कि वह अंश-पूँजी पर उचित दर से लाभांश दे सके, तो ऐसी दशा को अति-पूँजीकरण कहते हैं । यह भी कहा जा सकता है कि जब कम्पनी की औसत आय की तुलना में पूँजीकरण की राशि अधिक होती है तो उसे अति-पूँजीकरण कहते हैं।

अति-पूँजीकरण को कैसे पहचाना जाए ?

1. अंशों के सम-मूल्य तथा बाजार मूल्य की तुलना द्वारा अति-पूँजीकरण को ज्ञात करना (Determination of over-capitalisation by comparing par-value and market value of shares)-यदि अंशों का बाजार मूल्य उनके सम-मूल्य से कम हो जाये तो यह अति-पूँजीकरण का प्रतीक होता है।

Par-value per share > Market value per share

अंशों के बाजार मूल्य का अभिप्राय औसत बाजार मूल्य से है। Bcom 3rd year Capitalisation notes

2. अंशों के पुस्तकीय मूल्य (आन्तरिक मूल्य) तथा वास्तविक मूल्य रीति द्वारा अति-पूँजीकरण को ज्ञात करना (Determination of Over-capitalisation by comparing intrinsic value (book-value) and real value of the shares) यदि अंशों का पुस्तकीय मूल्य उनके वास्तविक मूल्य से अधिक है तो यह अति-पूँजीकरण का परिचायक होता है। इसे गणितीय भाषा में निम्नांकित प्रकार व्यक्त किया जा सकता है

Over-capitalisation Book Value or Intrinsic Value per Share > Real Value per Share

अति पूँजीकरण के कारण -1. आय का गलत अनुमान, 2. पूँजीकरण की निम्न दर पर पूँजीकरण,3. अधिक पूँजी का निर्गमन, 4. प्रवर्तन की ऊँची लागत, 5. उदार लाभांश नीति,6. दोषपूर्ण ह्रास नीति,7. स्फीति काल में कम्पनी का निर्माण एवं 8. ऊँची कर दरें। अतिपूँजीकरण के प्रभाव/दोष

(अ) कम्पनी पर प्रभाव-1. ऋण प्राप्ति में कठिनाई, 2. पूँजी प्राप्ति में कठिनाई, 3. साख में बट्टा,4. समापन की माँग एवं 5. प्रतियोगिता में न ठहर पाना । (ब) अंशधारियों पर प्रभाव-1. पूँजीगत हानि,2. लाभांश की नीची दर,3. पुनर्संगठन पर हानि।

(स) समाज पर प्रभाव-1. घटिया किस्म एवं मूल्य में वृद्धि, 2. अंशों में सट्टेबाजी,3. अर्थव्यवस्था में निराशा, 4. उद्योगों का बन्द होना व बेरोजगारी बढ़ना, 5. पूँजी निर्माण एवं पूँजी की गतिशीलता पर प्रभाव ।

(द) श्रमिकों पर प्रभाव-1. श्रम सुविधाओं में कटौती,2. छंटनी एवं वेतन में कमी। अति पूँजीकरण को ठीक करने के उपाय-1. ब्याज की दरों में कटौती, 2. ऊँचे लाभांश वाले पूर्वाधिकार अंशों का शोधन, 3. लाभों का पुनर्विनियोग,4. अंशों की संख्या में कमी एवं 5. अंश-पूँजी की राशि में कमी ।

अल्प पूँजीकरण (Under-Capitalisation)

अल्प-पूँजीकरण का अर्थ पूँजी की कमी से नहीं है। वास्तव में अति-पूँजीकरण की भाँति अल्प-पूँजीकरण भी एक सापेक्ष शब्द है जिसका प्रयोग सदैव फर्म विशेष द्वारा असामान्य रूप

से करने के लिए किया जाता है। यह अति-पूँजीकरण की ठीक विपरीत अवस्था है। सरल शब्दों में, जब कम्पनी की औसत आय की तुलना में पूँजीकरण की राशि कम होती है, तो उसे अल्प पंजीकरण कहते हैं। अल्प-पूँजीकरण में विनियोजित पूँजी का उपयोग अधिक प्रभावी होता है, लाभांशों की दर अधिक होती है, तथा अंशों का वास्तविक मूल्य उनके पुस्तक-मूल्य से अधिक हो जाता है अर्थात् व्यवसाय का वास्तविक मूल्य, पुस्तक-मूल्य से अधिक होता है। Bcom 3rd year Capitalisation notes

अल्प-पूँजीकरण के सम्बन्ध में मुख्य परिभाषाएं निम्नलिखित हैं-

बानविले एवं डिवे (Bonneville and Dewey) के अनुसार, “जब एक कुम्पनी अपनी पूँजी पर असामान्य रूप से अधिक आय उपार्जित करती है, तो वह अल्प-पूँजीकृत कही जायेगी।”

हॉगलैण्ड (Hoagland) के अनुसार, “अल्प-पंजीकरण का अर्थ व्यापार में लगी हुई सम्पत्ति तथा उसकी कुल अंश-पूँजी की तुलना में सम्पत्ति का आधिक्य है।”

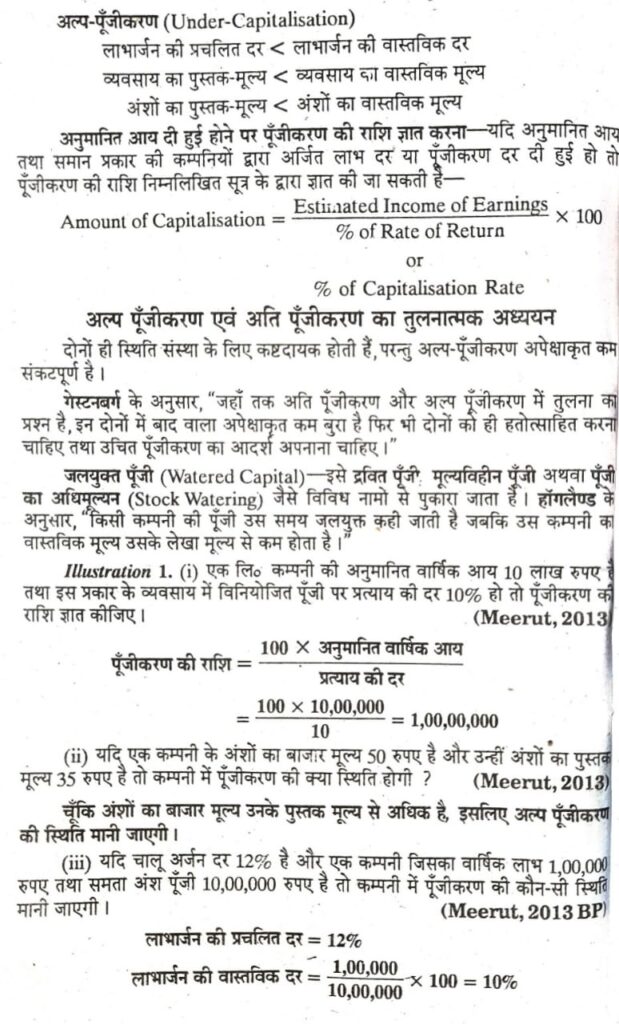

अल्प-पूँजीकरण की पहचान या अल्प-पूँजीकरण का परीक्षण संक्षेप में, अल्प-पूँजीकरण की दशा में निम्नलिखित समीकरण सही सिद्ध होते हैं

लाभार्जन की वास्तविक दर > प्रचलित दर से

व्यवसाय का वास्तविक मूल्य > व्यवसाय के पुस्तक-मूल्य से

अंशों का वास्तविक मूल्य > अंशों के पुस्तक-मूल्य से

अल्प-पूँजीकरण के कारण-1. सम्भावित आय का कम अनुमान, 2. ऊँची दर पर पूँजीकरण,3. मन्दीकाल में प्रवर्तन,4. समता अंशों पर व्यापार की नीति को अपनाना,5. संरक्षी लाभांश नीति,6. पूँजी की आवश्यकता का कम अनुमान एवं 7. कार्यक्षमता का ऊँचा स्तर।

अल्प-पूँजीकरण का प्रभाव (Effects of Under-Capitalisation)

(अ) कम्पनियों पर प्रभाव-1. प्रतियोगिता में वृद्धि,2. श्रन सम्बन्धों में तनाव,3. उपभोक्ताओं द्वारा आन्दोलन,4. अंशों में सट्टा, 5. सरकारी नियन्त्रण एवं हस्तक्षेप की सम्भावना।

(ब) अंशधारियों पर प्रभाव-1. अधिक लाभांश की प्राप्ति,2. पूँजीगत लाभ,3. अंशधारियों को ऋण प्राप्ति में सुविधा ।

(स) श्रमिकों पर प्रभाव-अल्प-पूँजीकरण के अन्तर्गत कम्पनी के लाभ बढ़ने के कारण श्रमिकों को अधिक वेतन एवं मजदूरी,बोनस तथा अधिक सुविधाएँ प्राप्त होने लगती हैं।

(द) समाज पर प्रभाव-1. नए उद्यमियों को प्रोत्साहन,2. वर्ग संघर्ष एवं पूँजी-निर्माण को प्रोत्साहन।

अल्प-पूँजीकरण को ठीक करने के उपाय-1. अंशों का उप-विभाजन,2. बोनस अंशों का निर्गमन एवं 3. नए अंशों का निर्गमन । Bcom 3rd year Capitalisation notes

पूँजीकरण से सम्बन्धित क्रियात्मक प्रश्न हल सहित

(Numerical Questions With Solutions Relating to Capitalisation)

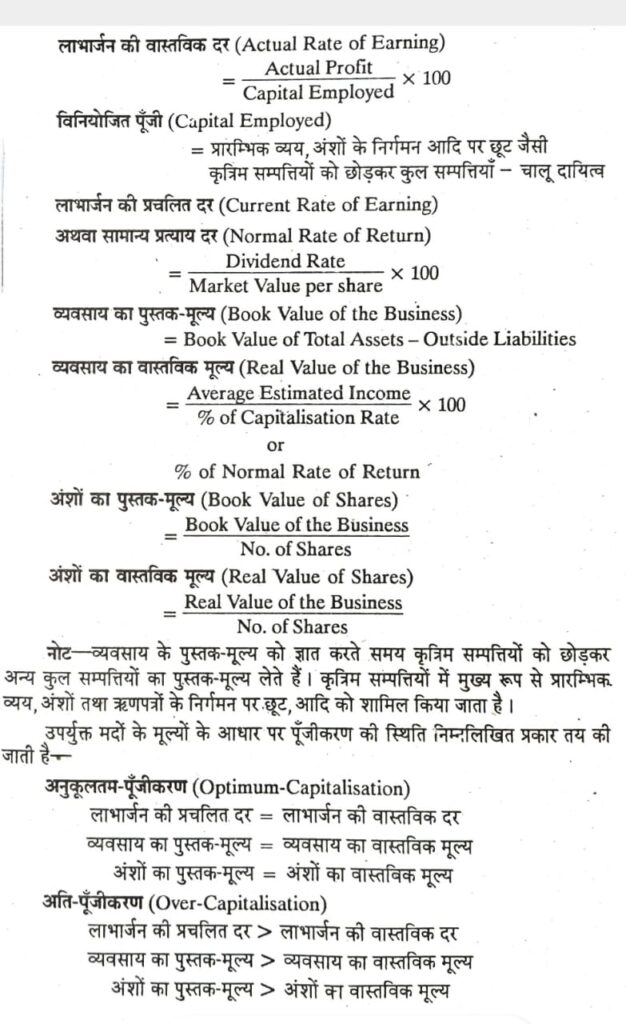

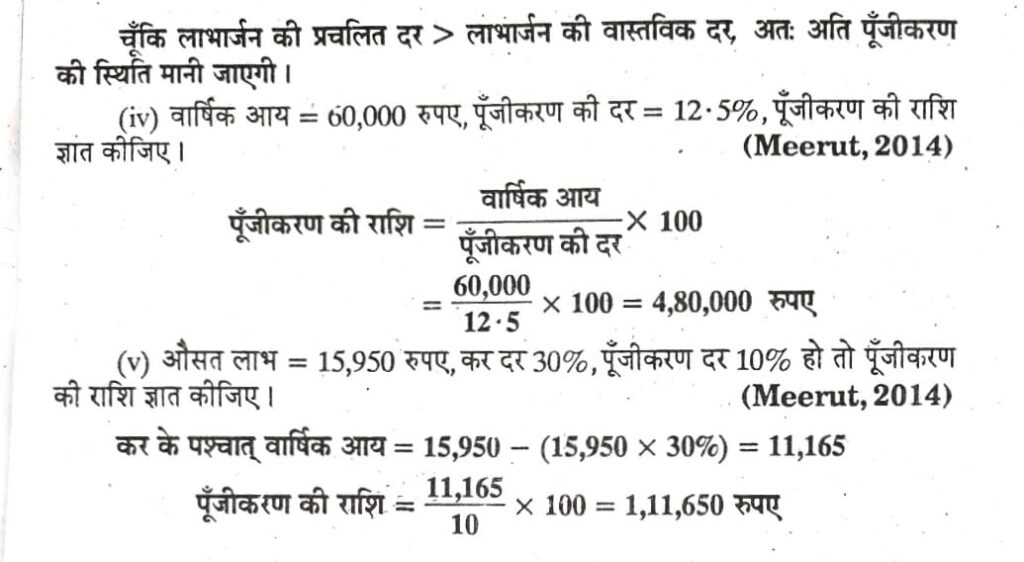

जैसा कि पीछे स्पष्ट किया जा चुका है, पूँजीकरण के सम्बन्ध में तीन प्रकार की स्थिति हो सकती है-अनुकूलतम पूँजीकरण, अति-पूँजीकरण तथा अल्प-पूँजीकरण । प्रदत्त प्रश्न पूँजीकरण की स्थिति का पता लगाने के लिए अग्रलिखित मदों की गणना करनी पड़ती है-

- Financial management – An Introduction

- Financial Planning

Bcom 3rd year Capitalisation notes