Theories of Capital Structure

पूँजी संरचना के सिद्धान्त

पूँजी संरचना के सिद्धान्त पूँजी संरचना का संस्था की पूंजी की लागत एवं संस्था के मूल्य पर पड़ने वाले प्रभावों को स्पष्ट करते हैं। पूँजी संरचना के निम्नलिखित चार प्रमुख सिद्धान्त है

1. शुद्ध आय विचारधारा (Net Income Approach)

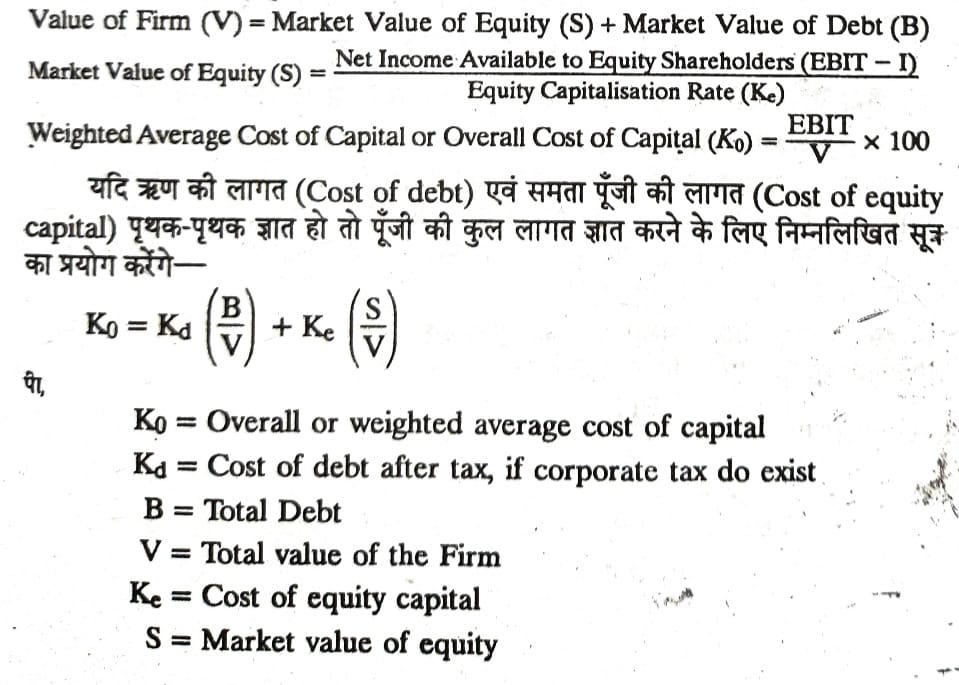

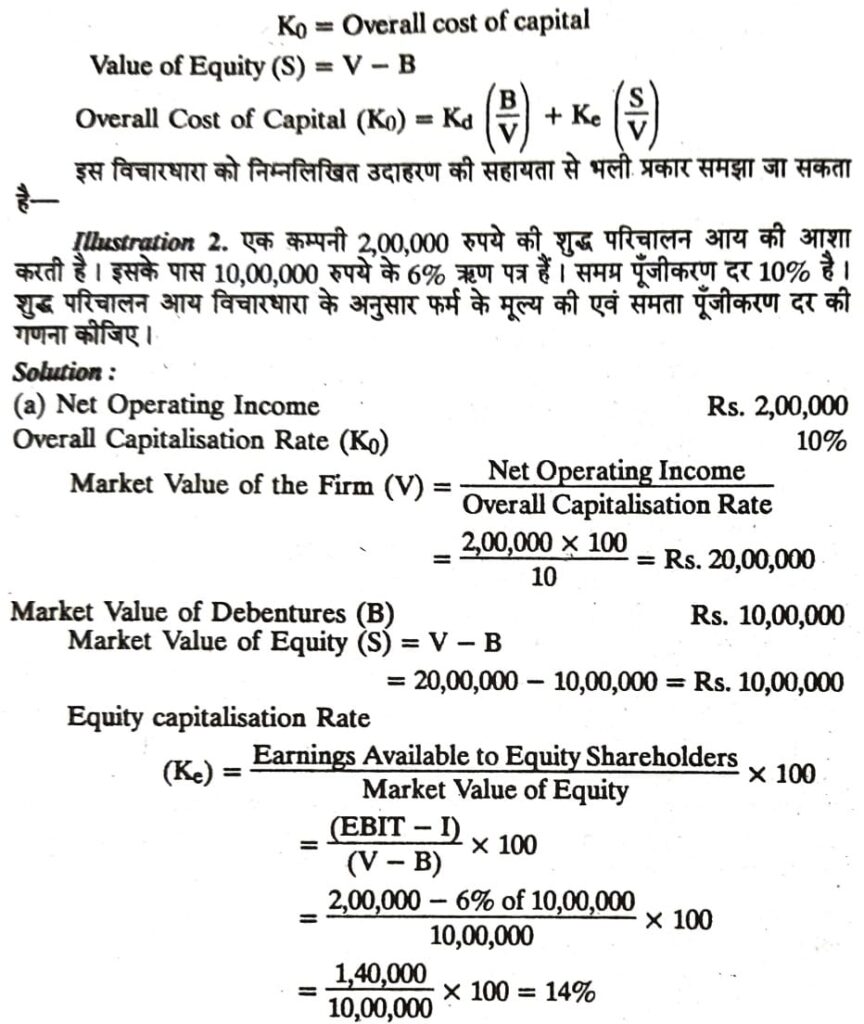

2. शुद्ध परिचालन आय विचारधारा (Net Operating Income Approach)

3. परम्परागत विचारधारा (Traditional Approach)

4. मोदीग्लियानी मिलर विचारधारा (Modigliani-Miller Approach)।

(1) शुद्ध आय विचारधारा अथवा शुद्ध आय सिद्धान्त

(Net Income Approach or Net Income Theory)

पूँजी संरचना के इस सिद्धान्त का प्रतिपादन डेविड़ डूरान्ड द्वारा किया गया था। इस विचारधारा के अनुसार पूँजी संरचना में परिवर्तन से संस्था की पूँजी की लागत एवं संस्था का कुल मूल्य दोनों ही प्रभावित होते हैं । इस विचारधारा का आधार यह है कि कोई भी फर्म पूँजी संरचना में ऋण पूँजी की वृद्धि द्वारा फर्म के मूल्यांकन में वृद्धि कर सकती है एवं पूँजी की लागत को घटा सकती है।

इस विचारधारा के अनुसार फर्म का मूल्य एवं पूँजी की समग्र लागत अग्रलिखित सूत्र के द्वारा ज्ञात की जा सकती है-

(3) परम्परागत विचारधारा (Traditional Approach)

परम्परागत विचारधारा का मुख्य आधार यह है कि कोई फर्म ऋण एवं समता के न्यायपूर्ण मिश्रण द्वारा अपने कुल मूल्य में वृद्धि कर सकती है एवं पूँजी की समग्र लागत घटा सकती है। अन्य शब्दों में, अनुकूलतम पूँजी संरचना के स्तर पर ऋण एवं समता पूँजी की मिश्रित या औसत लागत न्यूनतम होगी।

(4) मोदीगिलियानी-मिलर विचारधारा (Modigliani-Miller Approach)

यह विचारधारा शुद्ध परिचालन आय विचारधारा के समान है। इस सिद्धान्त की विस्तृत विवेचना अग्रलिखित दो स्थितियों में की जा सकती है-

(अ) निगम करों की अनुपस्थिति में मोदी गिलयानी मिलर सिद्धान्त (Modigliani Miller Theory in the Absence of Corporate Taxes)– निगम करों की अनुपस्थिति में मोदी गिलयानी मिलर सिद्धान्त शुद्ध परिचालन आय सिद्धान्त के समान है। NOI विचारधारा इस बात का कोई क्रियात्मक औचित्य प्रदान नहीं करती कि पूँजी संरचना का फर्म के मूल्य से कोई सम्बन्ध नहीं है जब कि मोदीगिलियानी-मिलर विचारधारा फर्म के कुल मूल्यांकन एवं पूँजी की लागत का पूँजी संरचना से स्वतन्त्रता का आधार प्रदान करती है। वस्तुतः यह सिद्धान्त इस मान्यता पर आधारित है कि फर्म के कुल मूल्य निर्धारण में फर्म की परिचालन आय मुख्य तत्व है।

इस विचारधारा की मुख्य मान्यताएँ निम्नलिखित हैं-

1. पूँजी बाजार पूर्ण है।

2 फर्मों को एक समान जोखिम वर्गों में विभाजित किया जा सकता है

3. सभी विनियोक्ता एक फर्म की शुद्ध परिचालन आय (NOI or EBIT) की मूल्यांकन की जाने वाली फर्म के मूल्य के साथ समान प्रत्याशा रखते हैं।

4. लाभांश भुगतान अनुपात 100% है।

5. कोई निगम कर नहीं है।

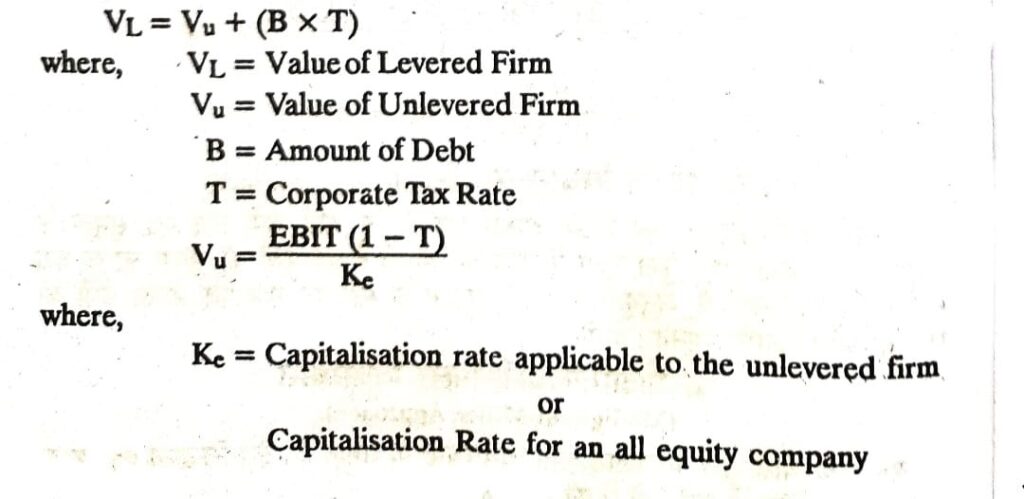

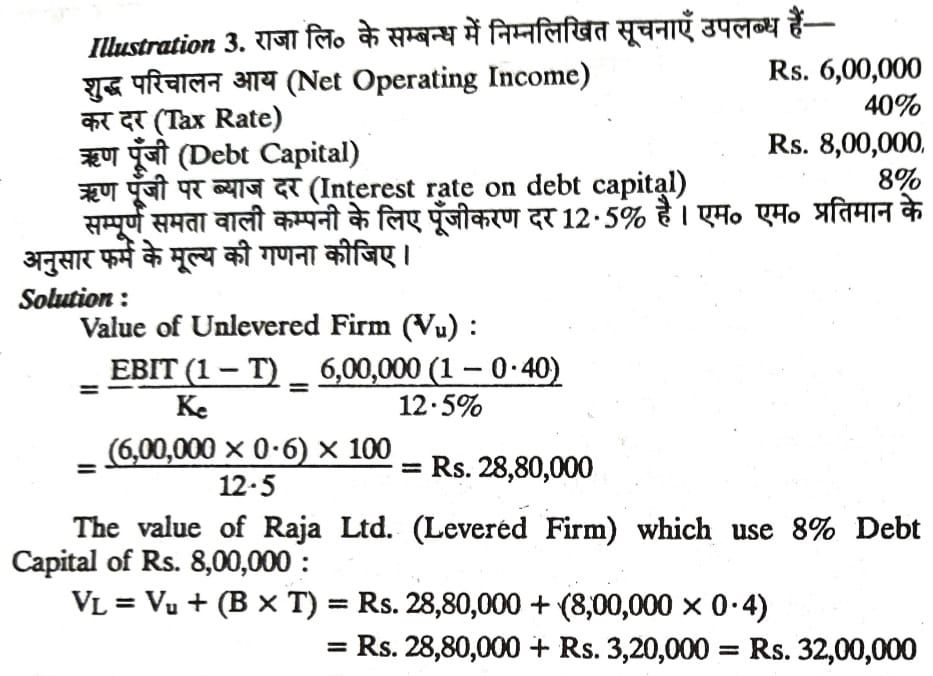

(ब) निगम करों की उपस्थिति में मोदीगिलियानी मिलर सिद्धान्त (Modigliani Miller Theory in the presence of Corporate Taxes)- यदि निगम कुर लगता है तो कर की गणना हेतु ऋण पर ब्याज की रकम को घटाने के पश्चात् ही कर लगता है। इसलिए ऋण की प्रभावी लागत, अनुबन्धित ब्याज की दर से कम हो जाती है। क्योंकि निगम कर एक वास्तविकता है, अतः मोदी गिलयानी मिलर ने 1963 में अपनी मूल विचारधारा को संशोधित किया तथा स्वीकार किया कि यदि निगम कर को ध्यान में रखा जाये तो फर्म का कुल मूल्य बढ़ जायेगा एवं पूँजी की लागत कम हो जायेगी अर्थात् पूँजी संरचना के अतिरिक्त अन्य दृष्टि से समान लीवर्ड फर्म का मूल्य अनलीवरड फर्म के मूल्य से सदैव अधिक ही रहेगा क्योंकि ब्याज, कर हेतु कटौती योग्य व्यय है जिसके परिणामस्वरूप ऋण पूँजी की प्रभावी लागत, अनुबन्धित ब्याज की दर से कम ही होगी। वस्तुतः लीवरड़ फर्म का मूल्य अनलीवर्ड फर्म के मूल्य से उस राशि के बराबर अधिक होगा जो लीवरड फर्म में विद्यमान ऋण पूँजी की रकम को कर की दर से गुणा करने पर प्राप्त होगी। संक्षेप में, लीवर्ड एवं अनलीवर्ड फर्म के मूल्य के सम्बन्ध को अग्रलिखित प्रकार अभिव्यक्त किया जा सकता है–

Related post

bcom 3rd year Theories of Capital Structure notes