Bcom 3rd year Leverage Notes

उत्तोलक (लीवरेज) का अर्थ एवं परिभाषा

उत्तोलक (लीवरेज) शब्द यान्त्रिकी विज्ञान से लिया गया है। यह उत्तोलन (Lever) की क्रिया के कारण प्राप्त यान्त्रिक लाभ और प्रभावोत्पादकता को बतलाता है। उत्तोलन से आशय ऐसी स्थिति से है जिसमें कम बल लगाकर अधिक से अधिक वजन उठाया जा सकता है या अधिक से अधिक कार्य किया जा सकता है। जिस प्रकार लीवर पर हल्का सा दबाव भी भारी से भारी मशीन को गति प्रदान करते हुए अपना प्रभाव दिखाता है उसी प्रकार व्यवसाय को कुल सम्पत्तियों के वित्तीयन में ऋण पूँजी को हम लीवर मान सकते हैं और इसके प्रयोग का प्रभाव समता अंशधारियों की आय दर के रूप में देख सकते हैं। संक्षेप में,ऋण वित्त प्रबन्धन का अंशधारियों की आय पर क्या प्रभाव पड़ेगा, इसका अध्ययन करने के लिए वित्तीय प्रबन्ध में उत्तोलक (Leverage) की गणना की जाती है । इस तकनीक में विभिन्न प्रकार के उत्तोलकों की गणना करके यह ज्ञात करते हैं कि विक्रय एवं परिचालन लाभ (Operating Profit or EBIT) में परिवर्तन करने पर कर-योग्य लाभ तथा प्रति अंश आय (EPS) में कितना और किस दिशा में परिवर्तन होगा। Bcom 3rd year Leverage Notes

सोलोमन इजरा के अनुसार, “समता अंशधारियों को मिलने वाली प्रत्याय दर का कुल पूँजीकरण की प्रत्याय दर के साथ अनुपात,उत्तोलक कहलाता है।”

जे० ई० वाल्टर के अनुसार, उत्तोलक को समता पर प्रतिशत प्रत्याय तथा पूँजीकरण पर प्रतिशत प्रत्याय के रूप में परिभाषित किया जा सकता है।’

एस० सी० कुच्छल के अनुसार, “उत्तोलक का अभिप्राय वित्त प्रबन्धन में स्थायी लागत की पूर्ति अथवा स्थायी प्रत्याय का भुगतान करने से है।”

उत्तोलक के प्रकार (Types of Leverage)

वित्तीय प्रबन्ध के अन्तर्गत उत्तोलक मुख्यतः निम्नांकित तीन प्रकार के हो सकते हैं

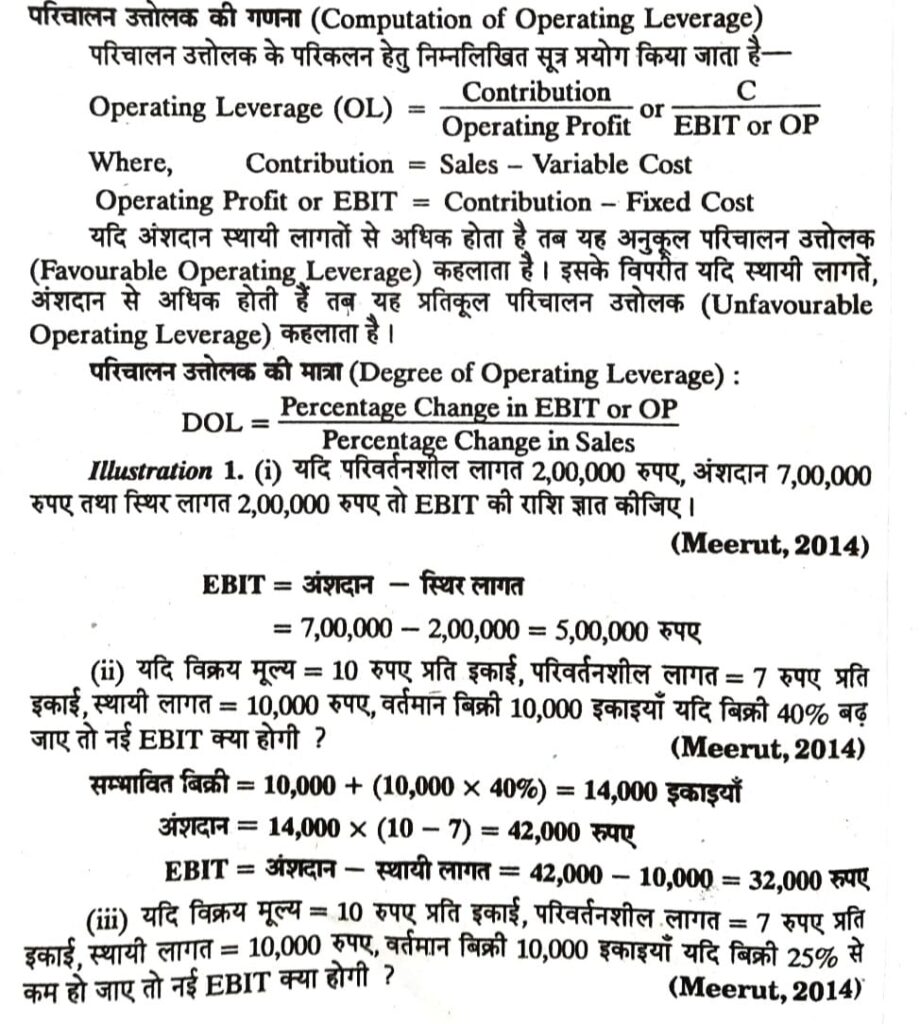

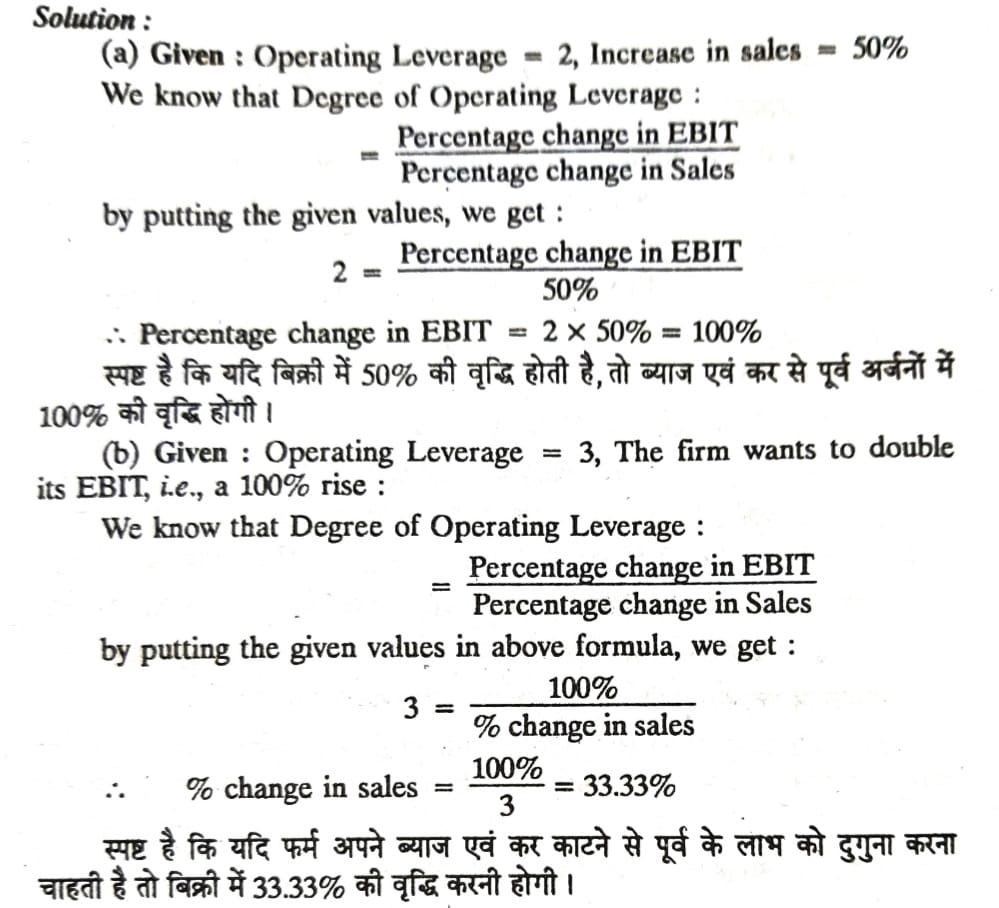

(1) परिचालन उत्तोलक (Operating Leverage)-जिस कम्पनी के पूँजीकरण में स्थायी लागत वाली पूँजी का स्वामीगत पूँजी की तुलना में अधिक अनुपात होता है तो ऐसी स्थिति में विक्रय में हुई कमी या वृद्धि की अपेक्षा संचालन लाभों में अधिक तेजी से कमी या वृद्धि होती है। इस प्रवृत्ति को ही परिचालन उत्तोलक कहते हैं।

जॉन हैम्पटन के अनुसार, “परिचालन उत्तोलक तब विद्यमान होता है जब आगम में परिवर्तन के फलस्वरूप परिचालन लाभ (EBIT) में व्यापक परिवर्तन होता है।”

सोलोमन इजरा के अनुसार, “बिक्री से विषम रूप में परिचालन लाभ में परिवर्तन की प्रवृत्ति ही परिचालन उत्तोलक कहलाती है।”

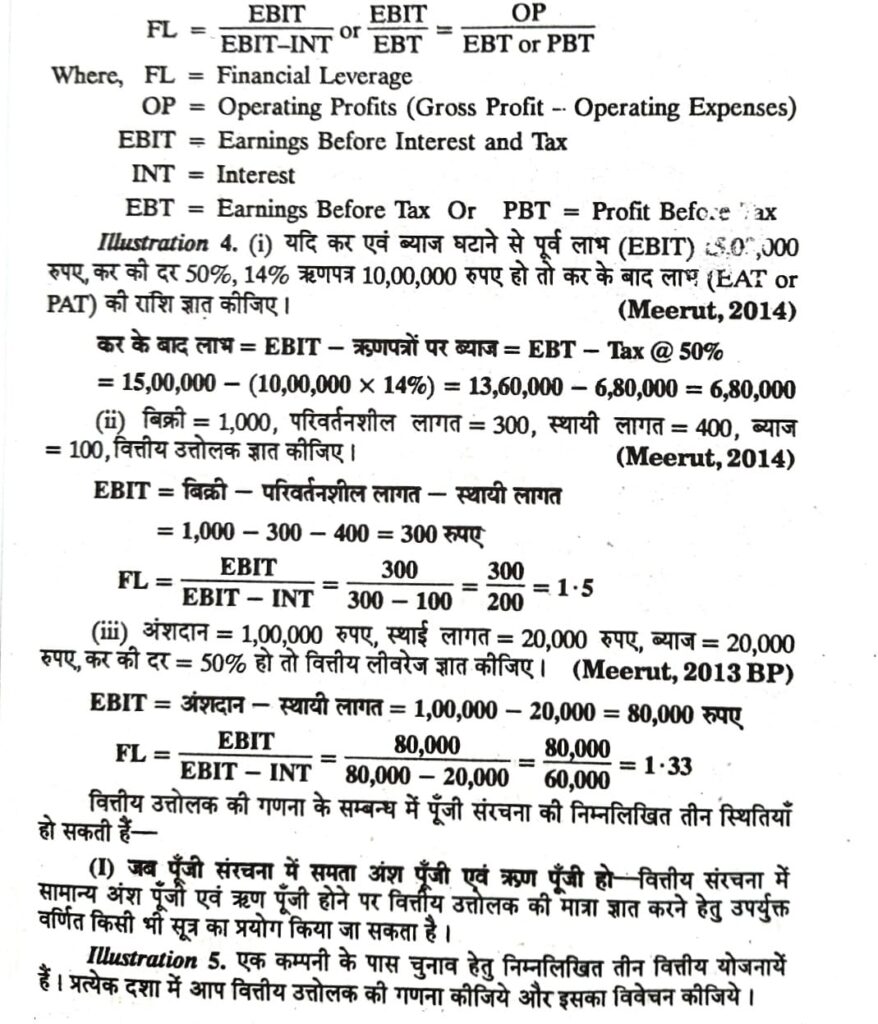

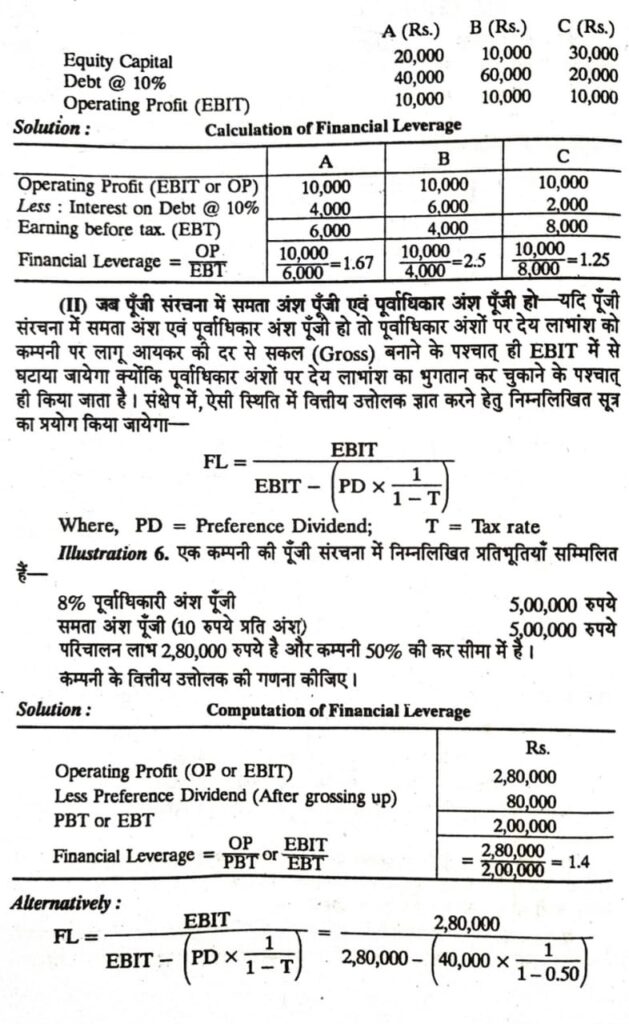

(2) वित्तीय उत्तोलक (Financial Leverage)-वित्तीय उत्तोलन का आशय ऐसी स्थिति से है जिसमें कम्पनी द्वारा स्थायी दायित्व वाली पूँजी (ऋण-पत्रों, पूर्वाधिकार-अंश आदि) में कमी या वृद्धि करने से स्वामी पूँजी की लाभदायकता पर अनुकूल या प्रतिकूल प्रभाव पड़ता है। वस्तुतः वित्तीय उत्तोलक यह बतलाता है कि पूँजी संरचना में स्थायी लागत वाली पूँजी एवं समता पूँजी का प्रयोग किस अनुपात में किया गया है। परिचालन उत्तोलक की भाँति वित्तीय उत्तोलक भी उच्च या निम्न स्तर का हो सकता है। यदि संस्था में स्थायी लागत पूँजी परिवर्तनशील लागत पूँजी से अधिक है तो संस्था में उच्च स्तर का वित्तीय उत्तोलक होगा, इसके विपरीत यदि परिवर्तनशील लागत पूँजी का अनुपात स्थायी लागत पूँजी से अधिक है तो निम्न स्तर का वित्तीय उत्तोलक होगा। जिस प्रकार स्थायी लागतों के विद्यमान न होने पर परिचालन उत्तोलक नहीं होता है उसी प्रकार यदि कम्पनी स्थायी लागत पूँजी का प्रयोग नहीं करे तो वित्तीय उत्तोलक भी विद्यमान नहीं होगा, अर्थात् स्थायी पूँजी लागत के विद्यमान न होने की स्थिति में वित्तीय उत्तोलक नहीं होगा। वस्तुत: वित्तीय उत्तोलक एवं समता पर व्यापार एक ही बात है।

सोलोमन इजरा के अनुसार, “वित्तीय उत्तोलक संस्था के वित्त में ऋण और समता के मिश्रण को बताता है।”

जॉन हैम्पटन के अनुसार, “वित्तीय उत्तोलक तब विद्यमान होता है, जब एक फर्म के पास ऋण या कोष के अन्य स्रोत हैं जो स्थायी प्रभार वाले हैं।”

जेम्स ग्ली वैन हार्न के अनुसार, “वित्तीय उत्तोलक में स्थायी लागत कोषों का प्रयोग समता अंशधारियों के प्रतिफल को बढ़ाने की आशा में किया जाता है।”

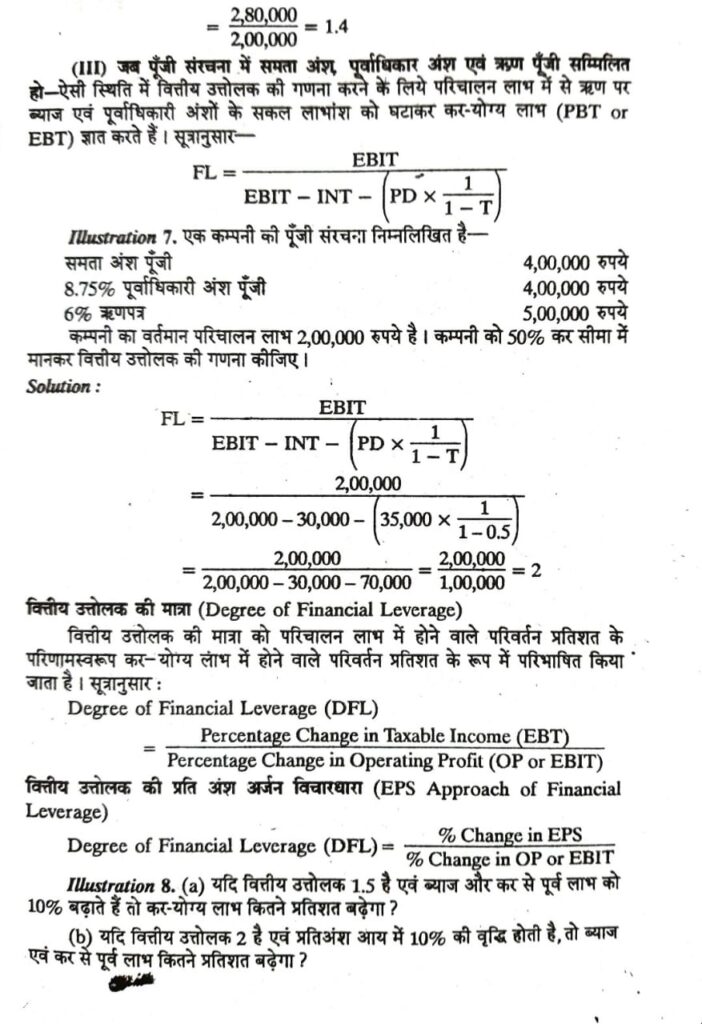

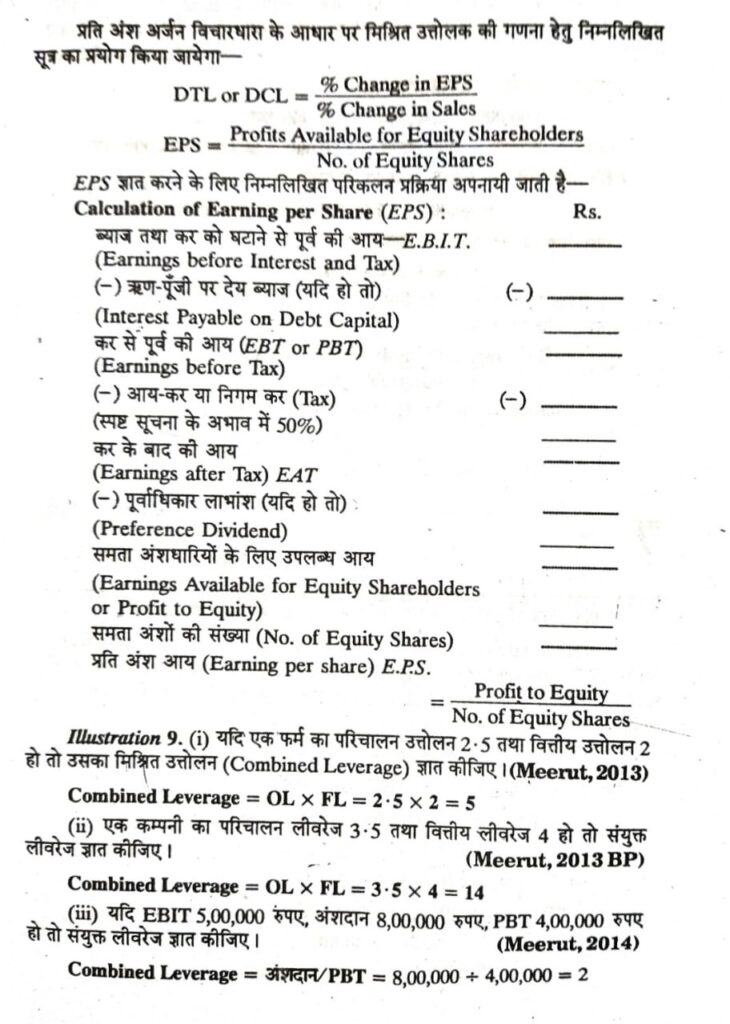

वित्तीय उत्तोलक की गणना (Calculation of Financial Leverage)-वित्तीय उत्तोलक की सीमा को ब्याज एवं कर से पूर्व लाभ (EBIT) एवं कर सहित लाभ (EBT) के अनुपात द्वारा निर्धारित करते हैं।

Bcom 3rd year Leverage Notes

- Financial management – An Introduction

- Financial Planning

- Capitalization

- Capital Structure

- Theories of Capital structure