Bcom 3rd Year Management of Cash notes

रोकड़ प्रबन्ध

Management of Cash

रोकड़, चालू सम्पत्तियों का सर्वाधिक महत्त्वपूर्ण घटक है। रोकड़ का व्यापार में वही स्थान है जो मानव शरीर में रक्त का होता है। रोकड़ एक गैर-अर्जन (Non-earning) वाली चालू सम्पत्ति होती है, अत: आवश्यकता से अधिक रोकड़ जो कि व्यापार में निष्क्रिय पड़ी है व्यवसाय की लाभदायकता पर प्रतिकूल प्रभाव डाल सकती है। रोकड़ या नकद कोषों में हस्तस्थ रोकड़ (Cash in hand), बैंक शेष (Balance at Bank), विपणन योग्य प्रतिभूतियों (Marketable Securities) तथा बैंक में सावधि जमा (Time Deposit) को सम्मिलित किया जाता है। Bcom 3rd Year Management of Cash notes

रोकड़ स्तर को निर्धारित/प्रभावित करने वाले तत्व (Factors Affecting the Level of Cash)-1. व्यवसाय की प्रकृति, 2. संस्था की साख स्थिति/व्यापारिक साख की उपलब्धता,3. क्रय-विक्रय की शर्ते,4. बैंकिंग सम्बन्ध, 5. संग्रहण/वसूली नीति,6. स्टॉक रखने की स्थिति,7. रोकड़ प्रवाहों की प्रबन्ध कुशलता,8. प्रबन्धकीय नीति ।

रोकड़ प्रबन्ध का अर्थ एवं परिभाषा

रोकड़ प्रबन्ध का आशय नकद एवं नकद-तुल्य सम्पत्तियों के प्रबन्ध से है । रोकड़ प्रबन्ध का उद्देश्य अनुकूलतम या आदर्श रोकड़ शेष निर्धारित करना है जिसे बनाए रखने की लागत न्यूनतम हो । इसका उद्देश्य तरलता एवं लाभदायकता में सन्तुलन बनाए रखना होता है ।

जेम्स सी० बैन हॉर्न के अनुसार, “रोकड़ प्रबन्ध का आशय रोकड़ उपलब्धता एवं किसी व्यर्थ कोष पर ब्याज आय को अधिकतम करने के उद्देश्य के एक फर्म के मुद्राओं के प्रबन्धन से है । Bcom 3rd Year Management of Cash notes

रोकड़ प्रबन्ध के पहलू या आयाम

Facts or Dimensions of Cash Management

रोकड़ प्रबन्ध के मुख्य रूप से निम्नलिखित चार पहलू या आयाम हैं-

1. रोकड़ नियोजन (Cash Planning)

2. रोकड़ प्रवाहों का प्रबन्धन (Managing the Cash Flows)

3. अनुकूलतम रोकड़ शेष का निर्धारण

4. अतिरिक्त रोकड़ का विनियोग (Investment of Excess Cash)

रोकड़ वसूली की गति को तीव्र करने के तरीके-1. ग्राहकों द्वारा शीघ्र भुगतान,2. संग्रहण केन्द्रों की स्थापना,3. लॉक बॉक्स व्यवस्था,4. बड़ी राशि वाले चैकों के लिए विशेष व्यवस्था,5. आन्तरिक रोकड़ हस्तान्तरण पर नियन्त्रण,6. बैंक खातों की संख्या में कमी। भुगतानों में विलम्ब करने के तरीके-1. केवल चैक के माध्यम से भुगतान,2. जटिल भुगतान प्रक्रिया को अपनाना,3. भुगतान दिवस व समय निश्चित करना,4. विशिष्ट दिवसों व समयों पर भुगतान न करना,5. नकद छूट त्याग करके।

रोकड़ शेष के अनुकूलतम स्तर का निर्धारण (Determining Optimum Cash Level) रोकड़ के अनुकूलतम शेष को निर्धारित करने हेतु प्रयोग किये जाने वाले प्रमुख रोकड़ प्रबन्ध प्रतिमानों (Cash Management Models) की विस्तृत विवेचना अग्रांकित प्रकार है ।

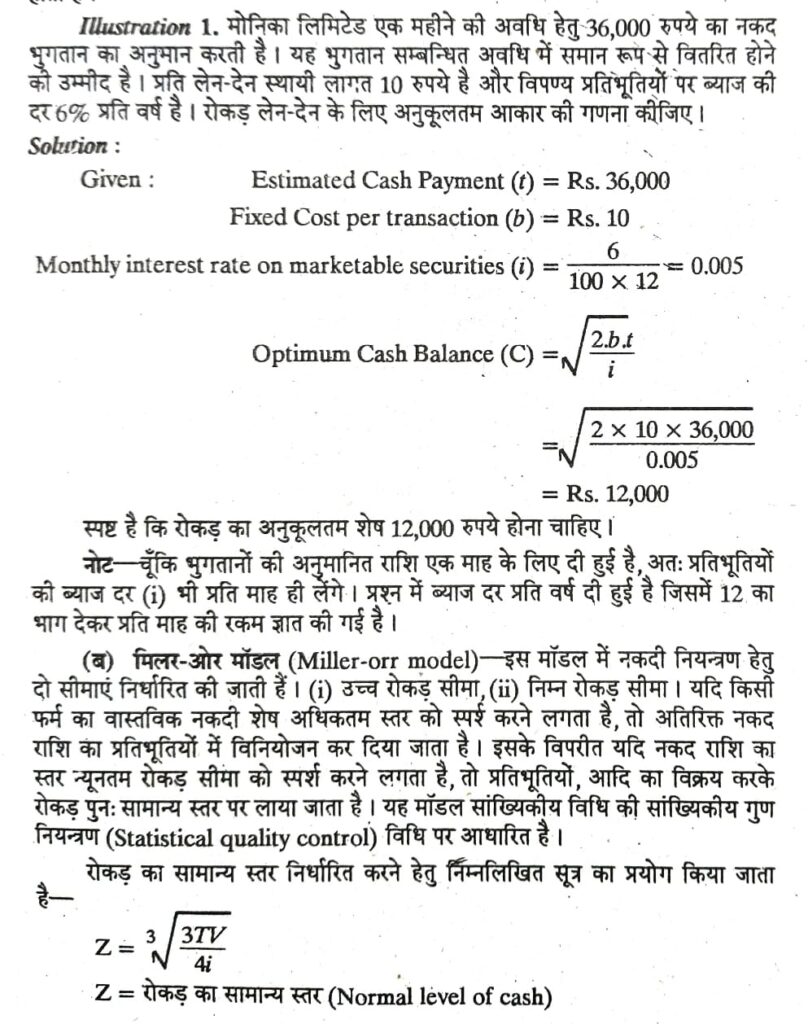

(अ) बाऊमोल मॉडल (Baumol model) इस मॉडल के प्रणेता विलियन. जे. बाऊमोल (Willian J. Baumol) थे। यह मॉडल स्कन्ध नियन्त्रण में प्रस्तुत मितव्ययी आदेश मात्रा (E.O.Q.) पर आधारित है। उनका मानना है कि इस मॉडल का प्रयोग केवल उस स्थिति में ही किया जा सकता है जब रोकड़ प्राप्तियां एवं भुगतान की राशियां पूर्व निश्चित हों। इन्होंने अनुकूलतम रोकड़ शेष के निर्धारण हेतु निम्नलिखित सूत्र बताया है-

Optimum Cash Balance=

Where,

b Stand for Transaction fixed cost per transaction

t Stand for Requirement or demand of cash

i Stand for Rate of interest on marketable securities in a certain period.

उपर्युक्त सूत्र में । को सदैव प्रश्न में नकद भुगतान की प्रदत्त अवधि के अनुरूप ही लेते हैं अर्थात् प्रश्न में प्रदत्त। की अवधि के लिए ही। को प्रयोग करते हैं।

उपर्युक्त मॉडल की यह मान्यताएं कि प्राप्तियों एवं भुगतानों का क्रय एवं राशियां यथा स्थिर रहेंगी तथा नकद लेन-देन पूर्ववत् बने रहेंगे, व्यवहार में सही नहीं उतरते हैं । अत : इस आधार पर यह सिद्धान्त अवास्तविक मान्यताओं पर आधारित है। इस मॉडल के अनुसार अनुकूलतम रोकड़-स्तर, रोकड़ का वह स्तर है जहाँ संग्रहण लागतें एवं लेन-देन लागतें न्यूनतम होती है।

T = प्रतिभूतियों के लेन-देन में लगी स्थिर लागत (Fixed cost related to transaction of securities)

V = शुद्ध रोकड़ प्रवाहों को प्रसरण प्रतिदिन आधार पर (Variance of net cash flows on daily basis)

i = प्रतिभूतियों पर प्रतिदिन की ब्याज दर (Daily interest rate on securities)

UCL=(3 XCL) सामान्य रोकड़ स्तर के तीन गुने के आधार पर उच्च नियन्त्रण रेखा निर्धारित की जाती है, जबकि निम्न रेखा (LCL) का निर्धारण फर्मे अपनी आवश्यकतानुसार स्वयं निर्धारित करती हैं।

(स) रोकड़ चक्र मॉडल (Cash cycle model) रोकड़ आगमों एवं निर्गमों की सम्पूर्ण क्रिया को रोकड़ चक्र (Cash cycle) कहा जाता है। इस मॉडल के तहत रोकड़ का एक चक्र (Cycle) लगातार घूमता रहता है। जैसे,कच्चा माल खरीदा,फिर उस पर प्रत्यक्ष एवं अप्रत्यक्ष खर्चे लगाकर माल तैयार किया, माल का विक्रय किया, देनदारों से उधार वसूली की, लेनदारों को उधार चुकता किया तथा फिर उधार कच्चा माल खरीदा। इस प्रकार उपरोक्त क्रियाएं एक निश्चित चक्र में दोहरायी (repeat) जाती रहती हैं। इस रोकड़ चक्र की एक निश्चित अवधि होती है,जो निम्नानुसार निर्धारित होती है-

(i) tp =कच्चे माल के आदेश देने व उसे प्राप्त करने के बीच की अवधि

(ii) tf =कच्चे माल को तैयार माल के रूप में परिवर्तित करने की अवधि (iii) td = उधार बिक्री की तिथि से लेकर देनदारों से रोकड़ वसूली की अवधि

उपरोक्त रोकड़ चक्र की मदद से रोकड़ आवर्त (cash turnover) ज्ञात किया जाता है जो निम्नानुसार होता है-

Cash Working Capital=Total Cash Expenses in a year/ash Turnover

Cash turnover = Total Cash Expenses p.a. /Cash Working capital required

(द) स्टोन मॉडल (Stone model)-यह मॉडल भी मिलर-ओर के मॉडल की भाँति ही विनियोगों के क्रयों एवं विक्रयों पर आधारित होता है। इसमें भी उच्च एवं निम्न सीमाएं (UCL & LCL) ज्ञात की जाती हैं। परन्तु ये दोनों सीमाएं एक-एक न होकर दो-दो होती हैं जिन्हे UCL, & LCL, तथा UCL; & LCL, के नाम से जानते है ।

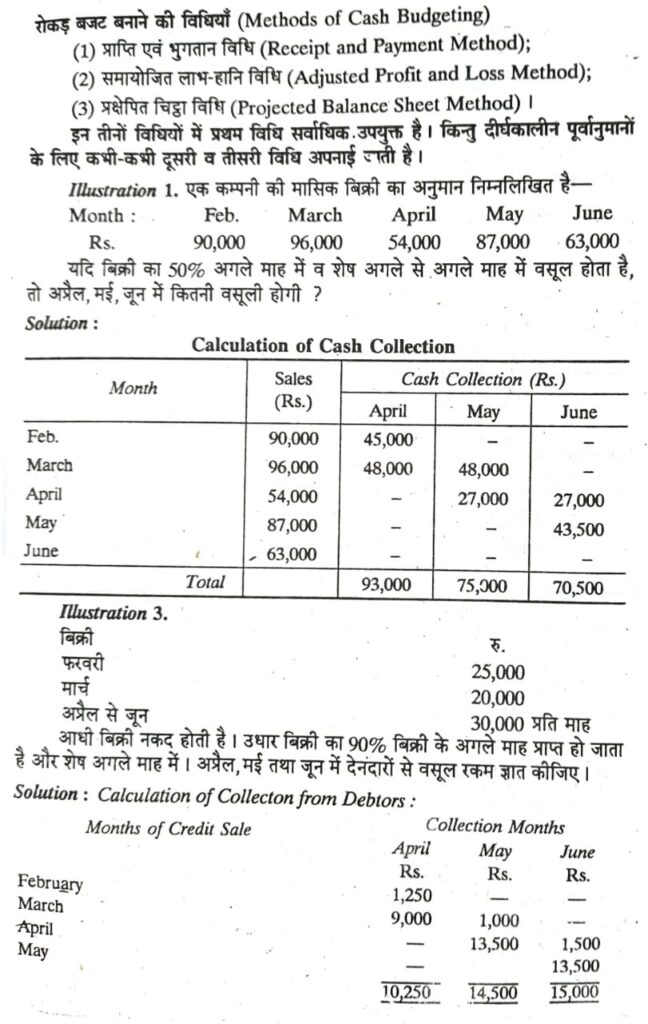

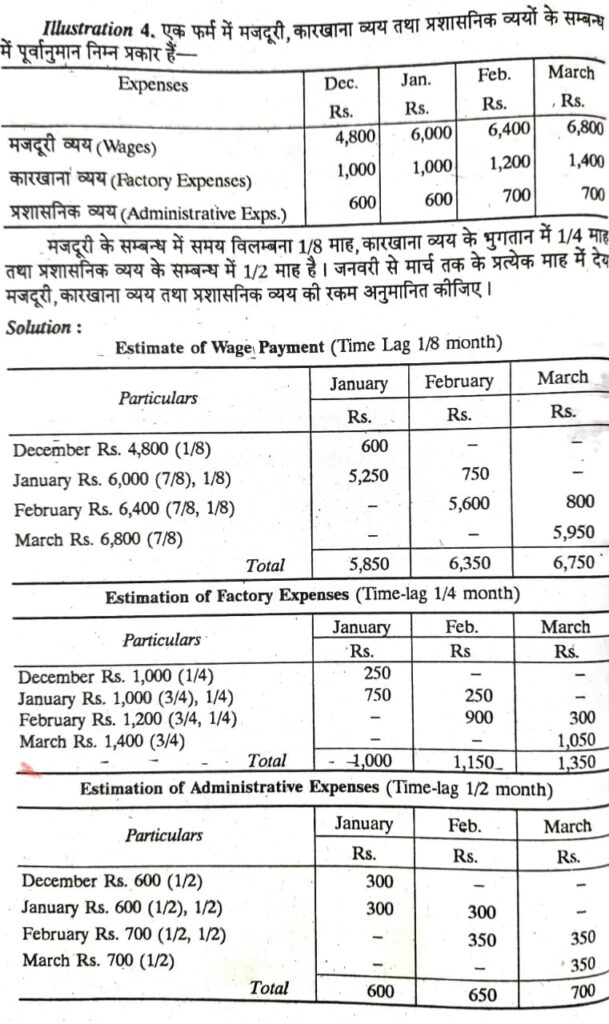

रोकड़ बजट

Cash Budget

सरल शब्दों में, रोकड़ बजट आने वाली एक निश्चित अवधि में नकद प्राप्तियों (cash receipts) एवं नकद भुगतानों (cash payments) के पूर्वानुमानों का एक लिखित विवरण होता है।

जेम्स वैन होने के अनुसार, “एक रोकड़ बजट किसी निश्चित भावी अवधि के लिए रोकड़-प्रवाह का पूर्वानुमान होती है।”

गुथमैन एवं डूगल के अनुसार, एक निश्चित भावी समय अवधि के लिए रोकड़ प्राप्तियों एवं रोकड़ भुगतानों का अनुमान रोकड़ बजट कहलाता है।”

Bcom 3rd Year Management of Cash notes

Related post

- Financial management – An Introduction

- Financial Planning

- Capitalization

- Capital Structure

- Theories of Capital structure

- Leverage

- Dividend Policy

- Management of Working Capital

- Management of Cash

- Management of Receivables