Financial Management for Bcom 3rd year

Welcome to dreamlife24.com. we are presented to you Bcom 3rd Year Financial Management Notes in this article you find all corporate account and best way how to prepare your exam and you communication skills. This course is specially for Bcom. Please share this article to your best friend and other for helps to other person….and when leave his page comment pls.

C. C. S. University, Meerut

B. Com.-III : Financial Management

Unit 1 : Financial Management : Financial goals; Profit vs. wealth maximization; Financial functions : investment, financing and dividend decisions; Financial planning. Capital Structure : Theories and determinants.

Unit II : Operating and Financial Leverage : Their measure; Effects on profit, analyzing alternate financial plans, combined, financial and operating leverage. Dividend Policies : Issues in dividend policies; Walter’s model; Gordon’s model; M.M. Hypothesis, forms of dividends and stability in dividends, determinants.

Unit III : Financial Statements : Meaning and types of financial statements, Limitations of financial statements; Objectives and methods of financial statements analysis; Ratio analysis; Classification of ratios : Profitability ratios, Turnover ratios, Liquidity ratios; Advantages of ratio analysis; Limitations of accounting ratios.

Unit IV: Funds Flow Statement and Cash Flow Statement (as per Indian Accounting Standard-3)

Unit V: Management of Working Capital : Nature of working capital, Significance of working capital, Operating cycle and factors determining of working capital requirements, Management of Working Capital : Cash, receivables and inventories.

Subject list

1.वित्तीय प्रबन्ध-एक परिचय (Financial Management – An Introduction)

2. वित्तीय नियोजन (Financial Planning)

4. पूँजी-संरचना (Capital Structure)

5. पूँजी संरचना के सिद्धान्त (Theories of Capital Structure)

7. लाभांश नीति (Dividend Policy)

8. कार्यशील पूँजी का प्रबन्ध (Management of Working Capital)

9. रोकड़ प्रबन्ध (Management of Cash)

10.प्राप्यों का प्रबन्ध (Management of Receivables)

11. स्कन्ध प्रबन्ध (Inventory Management)

12. वित्तीय विवरण (Financial Statements)

13. अनुपात विश्लेषण (Ratio Analysis

14. कोष प्रवाह विवरण (Fund Flow Statement)

15. रोकड़ प्रवाह विवरण (Cash Flow Statement)

बहुविकल्पीय प्रश्न (Multiple Choice Questions)

परीक्षा प्रश्न-पत्र (Examination Paper)

(Financial Management: An Introduction)

वित्तीय प्रबन्ध-एक परिचय

वित्त व्यवसाय का मूल आधार है। कोई भी व्यवसाय बिना वित्त के न तो प्रारम्भ किया जा सकता है और न उसका सफलतापूर्वक संचालन किया जा सकता है। व्यवसाय की सफलता वित्त की पर्याप्त पूर्ति तथा वित्त के प्रभावपूर्ण प्रबन्ध पर निर्भर करती है ।

वित्त के विशिष्ट क्षेत्र (Specific Fields of Finance) -1. सार्वजनिक वित्त (Public Finance), 2. व्यावसायिक वित्त (Business Finance), 3. संस्थागत वित्त (Institutional Finance), 4. अन्तर्राष्ट्रीय वित्त (International Finance) एवं 5. वित्तीय. प्रबन्ध (Fina.cial Management) |

वित्त कार्य : अर्थ एवं परिभाषा- (Finance Function : Meaning and Definition)

सरल शब्दों में, किसी भी व्यावसायिक संस्था की वित्तीय व्यवस्था करना ही वित्त कार्य है। आर० सी० ओसबोर्न के अनुसार, “वित्त कार्य,व्यवसाय द्वारा कोषों की प्राप्ति तथा उनके उपयोग की प्रक्रिया है।”

वित्त कार्य की परम्परागत विचारधारा (Traditional Approach of Finance Function)-परम्परागत विचारधारा के अनुसार व्यवसाय के लिए आवश्यक पूँजी संग्रह करना ही वित्त का प्रमुख कार्य माना जाता था।

परम्परागत विचारधारा की मुख्य विशेषताएं निम्नलिखित हैं-

1. व्यवसाय के लिए आवश्यक कोषों की व्यवस्था एवं उनका प्रशासन करना ही. वित्त का प्रमुख कार्य है।

2. वित्त का सम्बन्ध दैनिक व्यवसाय संचालन से न होकर यदा-कदा उत्पन्न होने वाली कतिपय समस्याओं (कम्पनी प्रवर्तन, प्रतिभूतियाँ, पूँजी बाजार, पुनर्संगठन, एकीकरण, संविलयन, आदि) के हल से है।

3. वित्तीय प्रबन्ध का उद्देश्य आन्तरिक प्रबन्ध के लिए न होकर बाहरी व्यक्तियों के मार्गदर्शन के लिए अधिक है।

वित्त कार्य की आधुनिक विचारधारा (Modern Approach of Finance Function)-आधुनिक विचारधारा के अनुसार, वित्त कार्य का आशय केवल वित्त जुटाना ही नहीं है अपतुि उसका प्रभावशाली उपयोग करना भी है। कोषों का प्रभावशाली उपयोग करने हेतु एक वित्तीय प्रबन्धक को तीन महत्त्वपूर्ण निर्णय लेने पड़ते हैं-विनियोग निर्णय लेना, वित्तीय निर्णय लेना तथा लाभांश सम्बन्धी निर्णय लेना । वस्तुतः वर्तमान समय में वित्त कार्य केवल वित्तीय आयोजन, वित्तीय पूर्वानुमान तथा सम्पत्ति प्रशासन तक ही सीमित नहीं है अपितु इसमें वित्तीय नियन्त्रण, वित्तीय विश्लेषण तथा मूल्यांकन, आदि कार्य भी सम्मिलित होते हैं।

वित्तीय प्रबन्ध का अर्थ एवं परिभाषा (Meaning and. Definition of Financial Management)

वित्तीय प्रबन्ध सामान्य प्रबन्ध का वह कार्यात्मक क्षेत्र होता है जो वितीय क्रियाओं के कुशल प्रबन्ध के लिए उत्तरदायी होता है। यह फर्म के विक्त तथा वित्त से सम्बन्धित पहलुओं पर निर्णयन तथा नीति निर्माण की वह क्रिया है जिससे कि व्यवसाय को उसके लक्ष्यों की दिशा में निर्देशित किया जा सके।

हावर्ड एवं उपटन के अनुसार, “नियोजन एवं नियन्त्रण कार्य को वित्तीय कार्यों पर लागू करना वित्तीय प्रबन्ध है।”

वैस्टन एवं बाइधम के अनुसार, “वित्तीय प्रबन्ध वित्तीय निर्णय लेने की वह क्रिया है जो व्यक्तिगत उद्देश्यों और उपक्रम के उद्देश्यों में समन्वय स्थापित करती है।”

Financial Functions

आधुनिक दृष्टिकोण के अनुसार वित्तीय प्रबन्ध एक संस्था की वित्तीय क्रियाओं की तीन समस्याओं के समाधान से सम्बन्धित होता है जिन्हें विनियोग, वित्त, लाभांश निर्णय कहा जाता है। इन्हें ही वित्तीय कार्य कहा जाता है ।इनका संक्षिप्त वर्णन निम्न प्रकार है-

1. वित्त-प्राप्ति निर्णय (Financing Decision) यह निर्णय मुख्यतः कोषों की प्राप्ति तथा उनके उपयोग से सम्बन्धित होता है । इसके अन्तर्गत यह निर्धारित किया जाता है कि किन-किन स्रोतों से पूँजी एकत्रित की जाएगी तथा कौन-कौन से वित्त पत्र निर्गमित किए जाएंगे जिनसे पूँजी संरचना को अनुकूलतम स्थापित किया जा सके तथा जोखिम (Risk) व लाभों (Profits) में उचित संतुलन बनाया जा सके। अन्य शब्दों में, इसके अन्तर्गत यह निर्धारित किया जाता है कि कुल पूँजी का कितना हिस्सा अंश-पूँजी से एकत्रित किया जाएगा और कितना ऋण-पूँजी से । ऋण-पूँजी और स्वामित्व पूँजी में उचित अनुपात होना चाहिए ताकि यदि संस्था का पूँजी ढाँचा परिवर्तित हो तो संस्था के कुल मूल्य पर भी अनुकूलतम प्रभाव पड़े।

2. विनियोग निर्णय (Investment Decision)-विनियोग निर्णय के अन्तर्गत यह निर्धारित किया जाता है कि कुल पूँजी का विभिन्न सम्पत्तियों में किस प्रकार विनियोजन किया जाए ताकि संस्था की लाभदायकता तथा शोधन क्षमता को अनुकूलतम बनाया जा सके। विनियोग निर्णय दो प्रकार के हो सकते हैं-(i) दीर्घकालीन विनियोग निर्णय, (i) अल्पकालीन विनियोग निर्णय । दीर्घकालीन विनियोग निर्णय को पूँजी बजटिंग (Capital Budgeting) कहा जाता है तथा अल्पकालीन विनियोग निर्णय को कार्यशील पूंजी प्रबन्ध TWorking Capital Management) कहा जाता है। संस्था के वित्त विनियोजन सम्बन्धी समस्त निर्णयों में उत्पादन, विपणन तथा संस्था में हित रखने वाले अन्य सभी विभागों के अधिकारियों से विचार-विमर्श करने के पश्चात् ही विनियोग सम्बन्धी निर्णय लिए जाते हैं।

3. लाभांश निर्णय (Dividend Decision)-इसके अन्तर्गत यह निरित किया जाता है कि संस्था के कुल लाभों में से कितना हिस्सा अंशधारियों में लाभांश, के रूप में वितरित किया जाएगा तथा कितना हिस्सा व्यवसाय में ही प्रतिधारित या पुनर्विनियोजित किया जाएगा। सामान्यतया लाभांश निर्णय फर्म के विनियोग के विद्यमान अवसरों तथा अशधारियों की प्राथमिकता पर निर्भर करता है। अतः समुचित लाभांश नीति बनाना वित्तीय प्रबन्धकों के लिए बहुत आवश्यक होता है क्योंकि लाभांश नीति से ही अंशों का बाजार मूल्य व उपलब्ध वित्त की मात्रा प्रभावित होती है।

संक्षेप में, वित्तीय प्रबन्ध के आधुनिक दृष्टिकोण के अनुसार केवल कोषों का संग्रहण किया जाता बल्कि पूँजी का प्रभावपूर्ण एवं मितव्ययतापूर्ण उपयोग भी किया जाता है।

वित्तीय प्रबन्ध की विशेषताएँ/प्रकृति (Characteristics/Nature of Financial Management)

1. वित्तीय प्रबन्ध, व्यावसायिक प्रबन्ध का एक महत्त्वपूर्ण अंग है।

2. वित्तीय प्रबन्ध निरन्तर चलने वाली प्रशासनिक है।

3. प्रबन्ध के समस्त क्षेत्रों में वित्तीय प्रबन्ध की प्रकृति केन्द्रीयकृत है. वित्त कार्य का केन्द्रीयकरण होने से ही वित्तीय नियन्त्रण एवं समन्वय सम्भव होता है।

4. वित्तीय प्रबन्ध वर्णनात्मक कम तथा विश्लेषणात्मक अधिक होता है।

5. वित्तीय प्रबन्ध में वित्तीय सिद्धान्तों एवं व्यवहार के मध्य समन्वय स्थापित किया जाता है।

6. वित्तीय प्रबन्ध लेखांकन कार्य से भिन्न है। लेखांकन कार्य में वित्तीय समंकों का संग्रहण किया जाता है जबकि वित्तीय प्रबन्ध में इनका निर्णयों के लिए विश्लेषण और उपयोग किया जाता है।

7. व्यवसाय के कार्य निष्पादन का मूल्यांकन वित्तीय परिणामों के आधार पर किया जाता है।

8. वित्त का कार्य जोखिम एवं लाभदायकता में सन्तुलन स्थापित करना है।

9. वित्तीय प्रबन्ध का क्षेत्र काफी व्यापक है। इसके कार्यक्षेत्र में उपक्रम की अल्पकालीन तथा दीर्घकालीन वित्तीय आवश्यकताओं के लिए साधनों को प्राप्त करना, उनका आबंटन करना तथा अनुकूलतम उपयोग करना है।

10. वित्तीय प्रबन्ध विज्ञान भी है और कला भी। इसे विज्ञान और कला का अनूठा संगम होने के कारण ‘वैज्ञानिक कला’ की संज्ञा दी जाती है। वित्तीय प्रबन्ध के उद्देश्य (Objectives or Goals of Financial Management)

वित्तीय प्रबन्ध के उद्देश्यों पर दो दृष्टियों से रिचार किया जाता है : एक तो समष्टि स्तर पर (Macro level) और दूसरे व्यष्टि स्तर पर (Micro level) | समष्टि स्तर पर (At Macro Level) वित्तीय प्रबन्ध का एकमात्र उद्देश्य देश में उपलब्ध सीमित पूँजी का गहन, सर्वश्रेष्ठ और मितव्ययी उपयोग करना है ताकि देश को अधिकतम सामाजिक लाभ प्राप्त हो सके । व्यष्टि स्तर पर वित्तीय प्रबन्ध का उद्देश्य फर्म के उद्देश्यों की प्राप्ति में अधिकतम सहायता करते हुए वित्तीय क्रियाओं का प्रभावपूर्ण एवं कुशल संचालन करते हुए लाभदायक वित्त की व्यवस्था करना है। सामान्यत: फर्म का वित्तीय उद्देश्य फर्म के स्वामियों के आर्थिक हितों को अधिकतम करना स्वीकार किया गया है, परन्तु इस बात पर असहमति है कि स्वामियों के आर्थिक हितों को किस प्रकार अधिकतम किया जाये। इसके लिए दो मापदण्ड (1) लाभको अधिकतम करना, तथा (2) सम्पदा के मूल्य को अधिकतम करना है।

(I) अधिकतम लाभोपार्जन का उद्देश्य (Goal of Profit Maximisation)-प्रत्येक व्यावसायिक उपक्रम का मूल उद्देश्य उसके स्वामियों का हित साधना माना जाता है, जिस अधिकतम लाभोपार्जन द्वारा प्राप्त किया जा सकता है। अतः इस मापदण्ड के अनुसार उपक्रम के विनियोग, वित्तपूर्ति तथा लाभांश निर्णयों को लाभों को अधिकतम करने की ओर अभिमुख होना चाहिए अर्थात उन सम्पत्तियों, परियोजनाओं एवं निर्णयों का चयन किया जाये जो अधिक लाभप्रद हैं तथा जो लाभप्रद नहीं हैं, उन्हें अस्वीकार किया जाये।

लाभ अधिकतमीकरण के पक्ष में तर्क-1. लाभ आर्थिक कुशलता का मापदण्ड है। 2. उपलब्ध संसाधनों का कुशल आबंटन एवं उपयोग। 3. अधिकतम सामाजिक कल्याण । 4. व्यावसायिक निर्णयों

लाभ अधिकतमीकरण के विपक्ष में तर्क-1. लाभ को अधिकतम करने की अवधारणा अस्पष्ट एवं भ्रमात्मक है क्योंकि यह स्पष्ट नहीं किया गया है कि लाभ के अनेक रूपों में से किस लाभ को अधिकतम करने की बात है। 2. मुद्रा के समय मूल्य की उपेक्षा । 3. जोखिम की अवहेलना । 4. व्यवसाय के सामाजिक दायित्व की उपेक्षा । 5. लाभांश नीति पर पड़ने वाले प्रभाव को ध्यान में न रखना।

आधुनिक व्यावसायिक वातावरण में लाभ को अधिकतम करने का उद्देश्य अव्यावहारिक एवं अनैतिक प्रतीत होता है। यही कारण है कि व्यवसाय के सामाजिक दायित्व का निर्वाह करते हुए फर्म उतना लाभ अर्जित करे जो उस व्यवसाय विशेष में प्रचलित सामान्य लाभ से कम न हो एवं व्यवसाय के स्वामियों के हितों की पर्याप्त रक्षा हो जाए।

(II) सम्पदा (सम्पत्ति) के मूल्य को अधिकतम करना (Goal of Wealth Maximisation)-इस विचारधारा को शुद्ध वर्तमान मूल्य अधिकतम करना (Net Present Value Maximisation) अथवा मूल्य अधिकतम करना (Value Maximisation) के नाम से भी जाना जाता है । सोलोमन इजरा के अनुसार एक व्यवसाय के वित्तीय प्रबन्ध का उद्देश्य उसका सम्पदा अधिकतमीकरण (Wealth Maximisation) होना चाहिए क्योंकि सम्पदा के मूल्य में वृद्धि एक ऐसा तत्त्व है जिस पर व्यवसाय के अन्य सभी उद्देश्य निर्भर करते हैं। इसका आशय फर्म की विशुद्ध सम्पत्तियों के मूल्यों में वृद्धि करना है। सम्पदा के अधिकतमीकरण से-अंशधारियों के अंशों के बाजार मूल्य में वृद्धि तथा फर्म के शुद्ध मूल्य (Net Worth) में वृद्धि होती है।

इस अवधारणा में किसी भी परियोजना के सम्बन्ध में सम्भावित रोकड अन्तर्वाहों (Cash inflows) की एक निश्चित कटौती दर से कटौती करके कुल वर्तमान मूल्य ज्ञात किया । कुल वर्तमान मूल्य की तुलना प्रारम्भिक विनियोग राशि से की जाती है। कुल वर्तमान मूल्य में से प्रारम्भिक विनियोग मूल्य घटाने पर अन्तर यदि धनात्मक आता है तो सम्पदा के मूल्य में वृद्धि होती है और यदि अन्तर ऋणात्मक आता है तो सम्पदा के मूल्य में कोई भी वृद्धि न होकर कमी होती है । यदि कुल वर्तमान मूल्य तथा प्रारम्भिक विनियोग बराबर हैं तो सम्पदा का मूल्य प्रभावित नहीं होता है।

सम्पत्ति अधिकतमीकरण उद्देश्य के अनुसार वित्तीय प्रबन्ध को फर्म के लिए ऐसे कार्य करने चाहिए जिससे फर्म की सम्पत्तियों का शुद्ध वर्तमान मूल्य (Net Present Value) बढ़े तथा ऐसे कार्य नहीं करने चाहिए जिससे सम्पत्तियों का शुद्ध वर्तमान मूल्य घटता हो । वह कार्य फर्म द्वारा अवश्य किया जाना चाहिए जिससे सम्पत्ति का निर्माण होता है और फर्म का शुद्ध मूल्य बढ़ता है । यह सिद्धान्त सम्भावित लाभों के समय मूल्य को मान्यता देता है तथा जोखिम एवं अनिश्चितता का भी विश्लेषण करता है। अंशों का बाजार मूल्य कम्पनी की सम्पत्तियों के मूल्य को व्यक्त करता है। यदि अंशों का बाजार मूल्य बढ़ता है तो यह माना जाता है कि फर्म की सम्पदा/सम्पत्ति के शुद्ध मूल्य में वृद्धि हुई है। इसके विपरीत यदि अंशों के बाजार मूल्य में गिरावट आती है तो यह माना जायेगा कि फर्म की सम्पदा/सम्पत्ति के शुद्ध मूल्य में कमी हुई है। अंशधारियों की सम्पदा की गणना निम्न प्रकार से की जाती है

Shareholders’ Current Wealth in Firm = Number of shares owned Market x Price Per Share

Symbolically, Wo=NPo

सम्पदा के मूल्य को अधिकतम करने के लिए वित्तीय प्रबन्ध को निम्नलिखित कार्य करने होंगे (1) ऊँचे स्तर की जोखिमों से बचा जाए, (2) लाभांश का भुगतान फर्म तथा अंशधारियों की आवश्यकताओं के अनुरूप होना चाहिए, (3) फर्म को सदैव विकास एवं विस्तार के लिए कार्यशील रहना चाहिए (4) अंशों के बाजार मूल्य को ऊँचा बनाये रखें।

वित्तीय प्रबन्ध का क्षेत्र अथवा वित्तीय प्रबन्ध के कार्य

जॉन जे० हम्पटन (John J. Hampton) ने अपनी पुस्तक ‘वित्तीय निर्णय लेने वालों के लिए पुस्तिका’ (Handbook for Financial Decision Makers) में वित्त के निम्नलिखित चार कार्य बताए हैं-1. कोषों का प्रबन्धन (Managing Funds),2. सम्पत्तियों का प्रबन्धन (Managing Assets), 3. तरलता कार्य (Liquidity Functions) तथा 4. लाभदायकता कार्य (Profitability Functions)।

विस्तृत आधार पर वित्तीय प्रबन्ध के कार्यों को निम्नलिखित दो भागों में बाँटा जा सकता है-

(I) प्रशासनिक अथवा निर्णयात्मक कार्य-1. वित्तीय नियोजन, 2. वित्त प्राप्ति की व्यवस्था करना, 3. विनियोग सम्बन्धी निर्णय लेना, 4. सम्पत्तियों का प्रबन्धन, 5. आय का प्रबन्ध करना, 6. वित्तीय निष्पादन का मूल्यांकन,7. उच्च प्रबन्धकों को परामर्श देना, 8. पूँजी की उत्पादकता में वृद्धि करना,9. लाभांश सम्बन्धी निर्णय लेना।

(II) नैत्यक या दैनिक कार्य (Routine Functions)-1. वित्तीय व्यवहारों का अभिलेख रखना, 2. विभिन्न वित्तीय विवरणों को तैयार करना, 3. रोकड़ शेष की व्यवस्था करना, 4. उधार/साख का प्रबन्ध करना, 5. महत्त्वपूर्ण विलेखों/वित्तीय प्रपत्रों को सुरक्षित रखना।

वित्तीय नियोजन का अर्थ एवं परिभाषा

संकुचित अर्थ में (संकीर्ण विचारधारा के अनुसार) वित्तीय नियोजन से अभिप्राय संस्था के लिए आवश्यक पूँजी के पूर्वानुमान एवं पूँजी संरचना (ढाँचा) निर्धारित करने से है। आर० एम० श्रीवास्तव के अनुसार, “वित्तीय योजना, पूँजीगत आवश्यकताओं एवं उसके स्वरूपों को अग्रिम में निश्चित करने का कार्य है।”

यह विचारधारा बहुत ही संकीर्ण है क्योंकि यह वित्तीय नियोजन के केवल एक पक्ष पर ही विचार करती है।

विस्तृत अर्थ में वित्तीय नियोजन के अन्तर्गत व्यवसाय के लिए आवश्यक पूँजी के पूर्वानुमान, पूँजी-ढाँचे का निर्धारण तथा पूँजी के उचित प्रबन्ध एवं प्रशासन सम्बन्धी नीतियों के निर्धारण एवं लागू करने को शामिल किया जाता है ।

Bcom 3rd year Financial Planning notes

आर्थर एस० डेविंग के अनुसार वित्तीय नियोजन में निम्नलिखित क्रियाएँ शामिल होती है ।

1. पूँजी की आवश्यक मात्रा का निर्धारण करना;

2. पूँजी प्राप्ति के विभिन्न स्रोत निश्चित करना और विभिन्न प्रतिभूतियों का पारस्परिक अनुपात निर्धारित करना;

3. पूँजी के प्रशासन व प्रबन्ध की उचित नीतियां निर्धारित करना ।

वाकर एवं बाधन (Walker & Baughn) के अनुसार, “वित्तीय नियोजन वित्त कार्य से सम्बन्धित है, जिसमें फर्म के वित्तीय लक्ष्यों का निर्धारण, वित्तीय नीतियों का निर्माण तथा वित्तीय प्रविधियों का विकास सम्मिलित है।”

वित्तीय नियोजन में सम्मिलित तत्त्व-1. वित्तीय लक्ष्यों का निर्धारण,2. वित्तीय नीतियों का निर्माण,3. वित्तीय प्रविधियों का विकास

वित्तीय नियोजन के प्रकार

(Types of Financial Planning)

समय-अन्तराल के आधार पर वित्तीय नियोजन की प्रक्रिया तीन प्रकार की हो सकती हैं।

(अ) अल्पकालीन वित्तीय नियोजन (Short-term Financial Planning)अल्पकालीन वित्तीय नियोजन के अन्तर्गत सामान्यतः एक वर्ष की अवधि के लिए योजनाएं बनायी जाती हैं। इस प्रकार की योजनाएं मुख्य रूप से कार्यशील पूँजी के प्रबन्ध हेतु तैयार की जाती हैं ताकि संस्था के वित्तीय साधनों/कोषों में आवश्यक तरलता बनी रहे।

(ब) मध्यकालीन वित्तीय नियोजन (Medium-term Financial Planning), सामान्यतः एक वर्ष से अधिक परन्तु 5 वर्ष से कम अवधि के लिए जब वित्तीय योजनाएं बनायी जाती हैं तो उसे मध्यकालीन वित्तीय नियोजन कहते हैं। इसके अन्तर्गत सम्पत्तियों के रख-रखावं, उनका प्रतिस्थापन, शोध एवं विकास कार्यों को चलाने, विशेष कार्यशील पूँजी की व्यवस्था करने, आदि आवश्यकताओं की पूर्ति हेतु मध्यकालीन वित्तीय नियोजन की आवश्यकता पड़ती है।

(स) दीर्घकालीन वित्तीय नियोजन (Long-term Financial Planning) दीर्घकालीन वित्तीय नियोजन का सम्बन्ध उन सभी वित्तीय योजनाओं से होता है जो पाँच वर्ष से अधिक अवधि के लिए बनायी जाती हैं। दीर्घकालीन वित्तीय लक्ष्यों का निर्धारण, पूँजीकरण की मात्रा निर्धारित करना, पूँजी-ढांचा तैयार करना, भावी विस्तार योजना व पुनर्संगठन हेतु अतिरिक्त पूँजी की व्यवस्था करना, आदि को दीर्घकालीन वित्तीय नियोजन में शामिल करते हैं। Bcom 3rd year Financial Planning notes

एक श्रेष्ठ/सुदृढ़ वित्तीय नियोजन के लक्षण/विशेषताएँ-1. सरलता, 2. उद्देश्यपरकता, 3. लोचशीलता, 4. तरलता, 5. दूरदर्शिता, 6. कोषों का पूर्ण उपयोग, 7. मितव्ययिता एवं 8. आकस्मिकताओं का पूर्वानुमान ।

वित्तीय नियोजन को निर्धारित करने वाले तत्त्व-1. व्यवसाय की प्रकृति,2. जोखिम की मात्रा,3. वैकल्पिक वित्तीय साधनों का मूल्यांकन,4. भावी विस्तार की योजनाएँ, 5. प्रबन्धकों का दृष्टिकोण,6. सरकारी नियन्त्रण,7. पूँजी की लागत, 8. व्यवसाय की प्रस्थिति एवं आकार (Status and Size of Business), 9. आय की सम्भावनाएँ, 10. अन्य बाह्य तत्त्व-पूँजी बाजार की दशाएँ, करारोपण की नीति, विनियोक्ताओं का दृष्टिकोण एवं श्रेष्ठ प्रतिभूतियों का पूँजी कलेवर आदि।

वित्तीय नियोजन की सीमाएँ-1. पूर्वानुमान की त्रुटियाँ,2. प्रबन्धकीय अधिकारियों सहयोग एवं समन्वय का अभाव,3. आर्थिक परिस्थितियों एवं राजकोषीय नीतियों में परिवर्तन एवं 4. समयानुसार परिवर्तन का अभाव ।

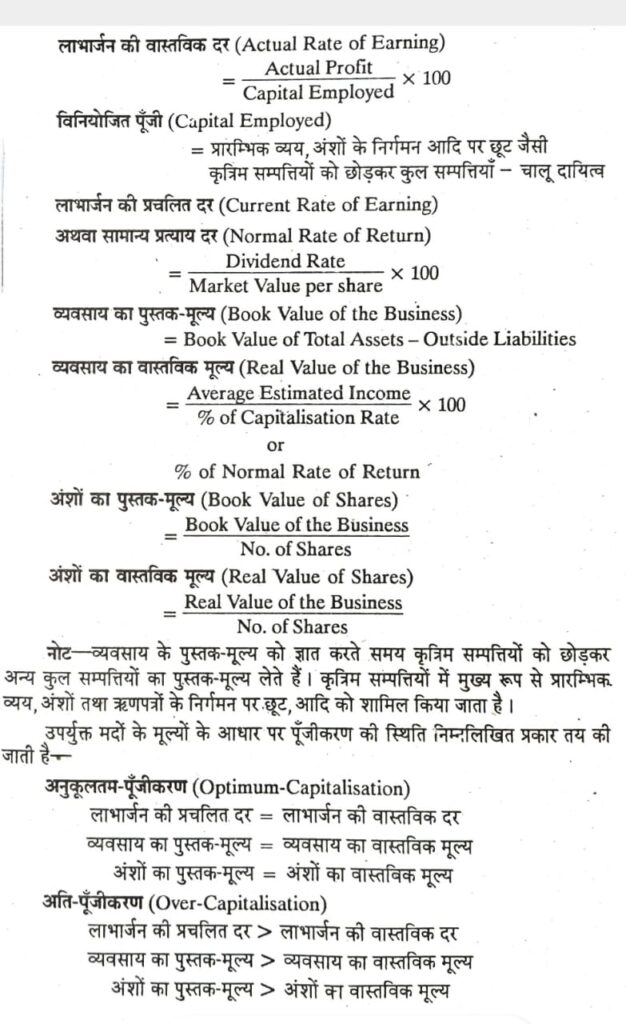

Meaning and Definitions of Capitalisation

पूँजीकरण का अर्थ एवं परिभाषाएँ )

सरल शब्दों में, पूँजीकरण का अर्थ व्यवसाय के लिए आवश्यक पूँजी की मात्रा निर्धारित करने की क्रिया से है।

परम्परागत विचारकों के अनुसार, पूँजीकरण के अन्तर्गत अंश–पूँजी, स्वामित्व कोष एवं अधिशेष तथा दीर्घकालीन ऋण अर्थात् केवल दीर्घकालीन पूँजी को ही शामिल किया जाता है परन्तु आधुनिक वित्त विचारकों के अनुसार पूँजीकरण की मात्रा के अन्तर्गत दीर्घावधि पूँजी के साथ–साथ अल्पावधि पूँजी (अल्पावधि ऋण तथा व्यापारियों से प्राप्त उधार) भी सम्मिलित की जाती है।

एक संस्था का पूँजीकरण उसकी आय उपार्जित करने की क्षमता से अधिक सम्बन्ध रखता है और इस अर्थ में सम्भावित आय कमाने के लिए आवश्यक या इच्छित पूँजी की मात्रा को ही पूँजीकरण कहते हैं।

पूँजीकरण की परम्परागत विचारधारा पर आधारित परिभाषाएं

गेस्टनबर्ग के अनुसार, “पूँजीकरण का अर्थ, व्यवसाय में नियमित रूप से लगायी गयी सम्पूर्ण पूँजी के कुल लेखांकन मूल्य से होता है।’ “

लिलियन डोरिस के अनुसार, “पूँजीकरण में निगम की स्वामित्व पूँजी तथा उधार पूँजी सम्मिलित होती है जो इसके दीर्घकालीन ऋण द्वारा दिखाई जाती है।”

उपर्युक्त परिभाषाओं में इसी बात पर बल दिया गया है कि पूँजीकरण का अर्थ स्वामित्व पूँजी, संचित कोष एवं अधिशेष तथा दीर्घावधि ऋण पूँजी के योग से है। आधुनिक विचारधारा पर आधारित परिभाषा

वाकर एवं बाघन के अनुसार, “पूँजीकरण का प्रयोग केवल दीर्घावधि ऋण एवं पूँजी को सम्बोधित करने के लिए करना भ्रामक है और इससे तो यह निष्कर्ष निकलता है अल्पकालिक ऋणदाता पूँजी प्रदायक नहीं होते। व्यवहार में व्यापार के लिए कुल पूँजी अल्पकालिक ऋणदाताओं, दीर्घकालिक ऋणदाताओं और स्वामियों द्वारा प्रदान का जाती

मूल्यांकन अवधारणा पर आधारित परिभाषा

गुथमैन एवं डूगाल के अनुसार, “पूँजीकरण वह प्रक्रिया है जिसके द्वारा किसी कम्पनी की सम्भावित आय के वर्तमान मूल्यांकन के आधार पर उसकी कुल सम्पत्ति के वर्तमान विनियोग मूल्य का अनुमान लगाया जाता है।”

पूँजीकरण के सिद्धान्त (Theories of Capitalisation)-पूँजीकरण की राशि का निर्धारण मुख्यत: निम्नलिखित दो सिद्धान्तों के आधार पर किया जाता है

1. पूँजीकरण का लागत सिद्धान्त-इस सिद्धान्त का अनुसरण मुख्यतः नव-प्रवर्तित संस्थाओं हेतु पूँजी की मात्रा निर्धारित करने के लिए किया जाता है। इस सिद्धान्त के अनुसार पूँजीकरण की कुल राशि का अनुमान परियोजना के विभिन्न अंगों की लागत से आंका जाता हैजैसे, स्थायी सम्पत्तियों तथा कार्यशील पूँजी हेतु वांछित पूँजी, प्रवर्तन एवं संगठन के अनुमानित व्ययों की रकम, आदि। इन सबकी लागतों के योग के बराबर की रकम ही पूँजीकरण की आवश्यक मात्रा को स्पष्ट करती है। यह सिद्धान्त केवल उन्हीं व्यवसायों में उपयुक्त होता है जिन्हें नियमित रूप से आय प्राप्त होती है और जिनमें स्थाई पूँजी का अधिक प्रयोग किया जाता है।

2. पूँजीकरण का आय उपार्जन सिद्धान्त-पूँजीकरण का आय उपार्जन सिद्धान्त, पूँजीकरण के लागत सिद्धान्त की कमियों के ऊपर एक सुधार है। आय सिद्धान्त के अनुसार कम्पनी की पूँजी की मात्रा उसकी अनुमानित आय को ध्यान में रखकर निर्धारित की जाती है। दूसरे शब्दों में,पूँजीकरण से अभिप्राय कम्पनी की अनुमानित आय के पूँजीकृत मूल्य से है।

पूँजीकरण की राशि = अनुमानित वार्षिक आय x पूँजीकरण दर ।

(i) अनुमानित वार्षिक आय–नव-प्रवर्तित संस्था की दशा में उसी प्रकार के व्यवसाय में समान आकार-प्रकार की कुछ कार्यरत कम्पनियों की आय की तुलना करके प्रस्तावित कम्पनी की सम्भावित आय का अनुमान लगाया जा सकता है। इसके लिए सर्वप्रथम नव-प्रवर्तित संस्था की कुल माँग का अनुमान लगाना होगा और तदुपरान्त एक निश्चित मूल्य स्तर के आधार पर कुल बिक्री की राशि का अनुमान लगाया जायेगा। इसमें से परिचालन व्ययों एवं खर्चों को निकालने के बाद शुद्ध आय ज्ञात कर ली जायेगी। यह ध्यान रखें कि केवल व्यापारिक अर्थात् आयगत लाभों को ही शामिल करेंगे न कि पूँजीगत लाभों को एवं व्यापारिक लाभ भी कर घटाने के पश्चात् के ही लेंगे।

(ii) पूँजीकरण की दर-अनुमानित औसत आय को जिस दर पर पूँजीकृत किया जाये उसे ही पूँजीकरण की दर कहते हैं। दूसरे शब्दों में, पूँजीकरण दर वह प्रत्याय दर (Rate of Return) है जो कम्पनी विशेष को विनियोक्ताओं से धन प्राप्त करने के लिए देनी आवश्यक है। पूँजीकरण दर को मूल्य अर्जन अनुपात (Price Earning Ratio) भी कह सकते हैं।

पूँजीकरण दर (Capitalisation Rate)=Market Price per Equity Share/ Earning per Equity Share

उदाहरण के लिए, किसी कम्पनी के अंशों का बाजार मूल्य 20 रुपये है तथा प्रति अंश 20 अर्जन 2 रु. है तो पूँजीकरण की दर 10 होगी जबकि प्रत्याय की. दर

rate of return= 2/20×100=10%

आय उपार्जन सिद्धान्त के आधार पर पूँजीकरण की राशि निर्धारित करने के लिए अग्रलिखित सूत्रों का प्रयोग किया जाता है

(A) जब पूँजीकरण दर या मूल्य अर्जन अनुपात ज्ञात हो

Amount of Capitalization=Average Estimated Annual income x capitalization rate

(B) जब प्रत्याय दर (Rate of Return) ज्ञात हो

Amount of Capitalisation (C)= 100 x i (Estimated Income) / Rate of return (r)

अति-पूँजीकरण (Over-Capitalisation)

जब कोई कम्पनी कुल विनियोजित पूँजी द्वारा इतनी आय प्राप्त करने में निरन्तर असफल रहती है कि वह अंश-पूँजी पर उचित दर से लाभांश दे सके, तो ऐसी दशा को अति-पूँजीकरण कहते हैं । यह भी कहा जा सकता है कि जब कम्पनी की औसत आय की तुलना में पूँजीकरण की राशि अधिक होती है तो उसे अति-पूँजीकरण कहते हैं।

अति-पूँजीकरण को कैसे पहचाना जाए ?

1. अंशों के सम-मूल्य तथा बाजार मूल्य की तुलना द्वारा अति-पूँजीकरण को ज्ञात करना (Determination of over-capitalisation by comparing par-value and market value of shares)-यदि अंशों का बाजार मूल्य उनके सम-मूल्य से कम हो जाये तो यह अति-पूँजीकरण का प्रतीक होता है।

Par-value per share > Market value per share

अंशों के बाजार मूल्य का अभिप्राय औसत बाजार मूल्य से है। Bcom 3rd year Capitalisation notes

2. अंशों के पुस्तकीय मूल्य (आन्तरिक मूल्य) तथा वास्तविक मूल्य रीति द्वारा अति-पूँजीकरण को ज्ञात करना (Determination of Over-capitalisation by comparing intrinsic value (book-value) and real value of the shares) यदि अंशों का पुस्तकीय मूल्य उनके वास्तविक मूल्य से अधिक है तो यह अति-पूँजीकरण का परिचायक होता है। इसे गणितीय भाषा में निम्नांकित प्रकार व्यक्त किया जा सकता है

Over-capitalisation Book Value or Intrinsic Value per Share > Real Value per Share

अति पूँजीकरण के कारण -1. आय का गलत अनुमान, 2. पूँजीकरण की निम्न दर पर पूँजीकरण,3. अधिक पूँजी का निर्गमन, 4. प्रवर्तन की ऊँची लागत, 5. उदार लाभांश नीति,6. दोषपूर्ण ह्रास नीति,7. स्फीति काल में कम्पनी का निर्माण एवं 8. ऊँची कर दरें। अतिपूँजीकरण के प्रभाव/दोष

(अ) कम्पनी पर प्रभाव-1. ऋण प्राप्ति में कठिनाई, 2. पूँजी प्राप्ति में कठिनाई, 3. साख में बट्टा,4. समापन की माँग एवं 5. प्रतियोगिता में न ठहर पाना । (ब) अंशधारियों पर प्रभाव-1. पूँजीगत हानि,2. लाभांश की नीची दर,3. पुनर्संगठन पर हानि।

(स) समाज पर प्रभाव-1. घटिया किस्म एवं मूल्य में वृद्धि, 2. अंशों में सट्टेबाजी,3. अर्थव्यवस्था में निराशा, 4. उद्योगों का बन्द होना व बेरोजगारी बढ़ना, 5. पूँजी निर्माण एवं पूँजी की गतिशीलता पर प्रभाव ।

(द) श्रमिकों पर प्रभाव-1. श्रम सुविधाओं में कटौती,2. छंटनी एवं वेतन में कमी। अति पूँजीकरण को ठीक करने के उपाय-1. ब्याज की दरों में कटौती, 2. ऊँचे लाभांश वाले पूर्वाधिकार अंशों का शोधन, 3. लाभों का पुनर्विनियोग,4. अंशों की संख्या में कमी एवं 5. अंश-पूँजी की राशि में कमी ।

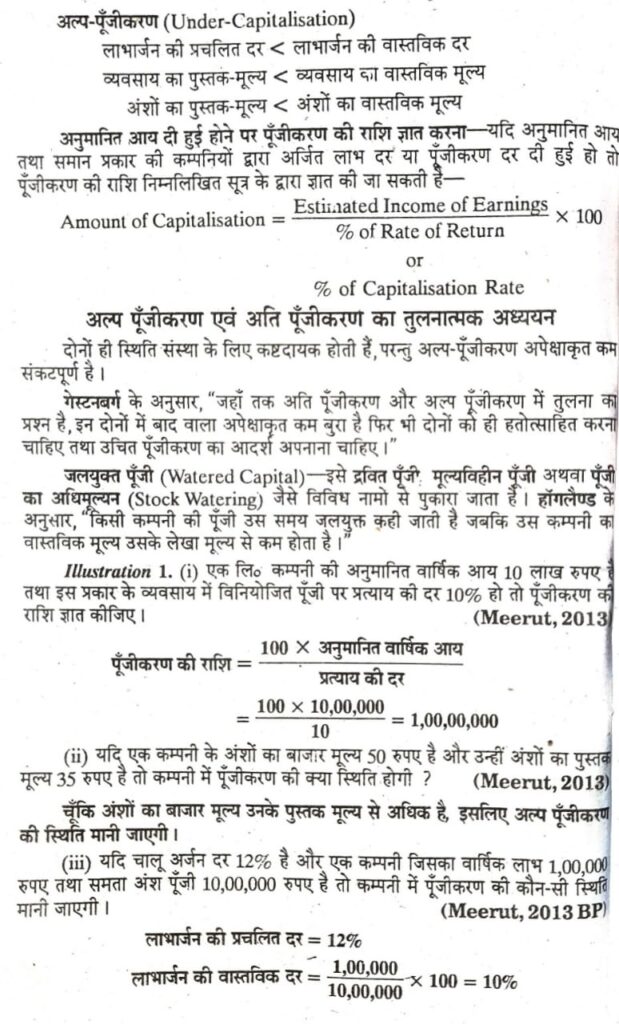

अल्प पूँजीकरण (Under-Capitalisation)

अल्प-पूँजीकरण का अर्थ पूँजी की कमी से नहीं है। वास्तव में अति-पूँजीकरण की भाँति अल्प-पूँजीकरण भी एक सापेक्ष शब्द है जिसका प्रयोग सदैव फर्म विशेष द्वारा असामान्य रूप

से करने के लिए किया जाता है। यह अति-पूँजीकरण की ठीक विपरीत अवस्था है। सरल शब्दों में, जब कम्पनी की औसत आय की तुलना में पूँजीकरण की राशि कम होती है, तो उसे अल्प पंजीकरण कहते हैं। अल्प-पूँजीकरण में विनियोजित पूँजी का उपयोग अधिक प्रभावी होता है, लाभांशों की दर अधिक होती है, तथा अंशों का वास्तविक मूल्य उनके पुस्तक-मूल्य से अधिक हो जाता है अर्थात् व्यवसाय का वास्तविक मूल्य, पुस्तक-मूल्य से अधिक होता है। Bcom 3rd year Capitalisation notes

अल्प-पूँजीकरण के सम्बन्ध में मुख्य परिभाषाएं निम्नलिखित हैं-

बानविले एवं डिवे (Bonneville and Dewey) के अनुसार, “जब एक कुम्पनी अपनी पूँजी पर असामान्य रूप से अधिक आय उपार्जित करती है, तो वह अल्प-पूँजीकृत कही जायेगी।”

हॉगलैण्ड (Hoagland) के अनुसार, “अल्प-पंजीकरण का अर्थ व्यापार में लगी हुई सम्पत्ति तथा उसकी कुल अंश-पूँजी की तुलना में सम्पत्ति का आधिक्य है।”

अल्प-पूँजीकरण की पहचान या अल्प-पूँजीकरण का परीक्षण संक्षेप में, अल्प-पूँजीकरण की दशा में निम्नलिखित समीकरण सही सिद्ध होते हैं

लाभार्जन की वास्तविक दर > प्रचलित दर से

व्यवसाय का वास्तविक मूल्य > व्यवसाय के पुस्तक-मूल्य से

अंशों का वास्तविक मूल्य > अंशों के पुस्तक-मूल्य से

अल्प-पूँजीकरण के कारण-1. सम्भावित आय का कम अनुमान, 2. ऊँची दर पर पूँजीकरण,3. मन्दीकाल में प्रवर्तन,4. समता अंशों पर व्यापार की नीति को अपनाना,5. संरक्षी लाभांश नीति,6. पूँजी की आवश्यकता का कम अनुमान एवं 7. कार्यक्षमता का ऊँचा स्तर।

अल्प-पूँजीकरण का प्रभाव (Effects of Under-Capitalisation)

(अ) कम्पनियों पर प्रभाव-1. प्रतियोगिता में वृद्धि,2. श्रन सम्बन्धों में तनाव,3. उपभोक्ताओं द्वारा आन्दोलन,4. अंशों में सट्टा, 5. सरकारी नियन्त्रण एवं हस्तक्षेप की सम्भावना।

(ब) अंशधारियों पर प्रभाव-1. अधिक लाभांश की प्राप्ति,2. पूँजीगत लाभ,3. अंशधारियों को ऋण प्राप्ति में सुविधा ।

(स) श्रमिकों पर प्रभाव-अल्प-पूँजीकरण के अन्तर्गत कम्पनी के लाभ बढ़ने के कारण श्रमिकों को अधिक वेतन एवं मजदूरी,बोनस तथा अधिक सुविधाएँ प्राप्त होने लगती हैं।

(द) समाज पर प्रभाव-1. नए उद्यमियों को प्रोत्साहन,2. वर्ग संघर्ष एवं पूँजी-निर्माण को प्रोत्साहन।

अल्प-पूँजीकरण को ठीक करने के उपाय-1. अंशों का उप-विभाजन,2. बोनस अंशों का निर्गमन एवं 3. नए अंशों का निर्गमन । Bcom 3rd year Capitalisation notes

पूँजीकरण से सम्बन्धित क्रियात्मक प्रश्न हल सहित

(Numerical Questions With Solutions Relating to Capitalisation)

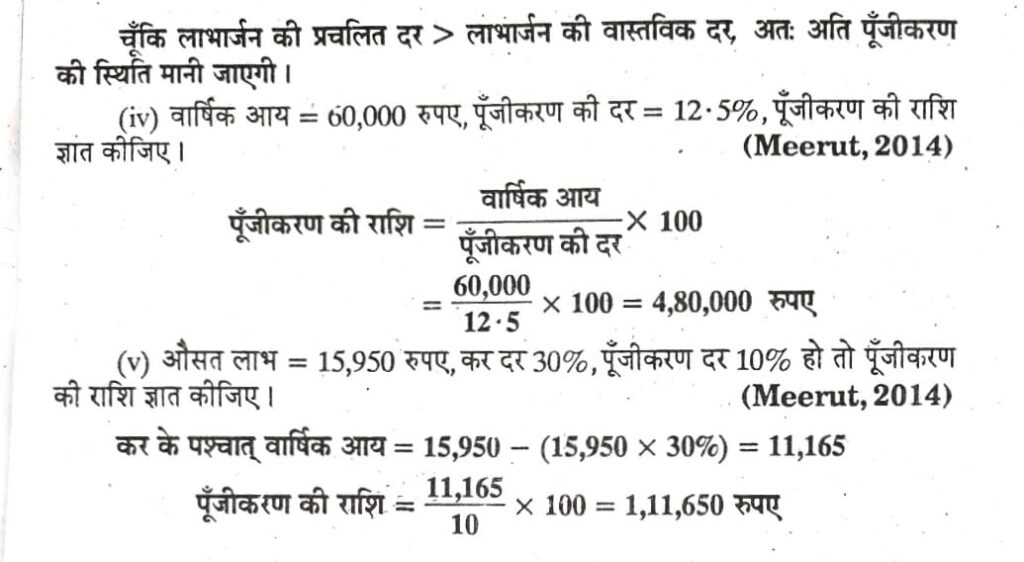

जैसा कि पीछे स्पष्ट किया जा चुका है, पूँजीकरण के सम्बन्ध में तीन प्रकार की स्थिति हो सकती है-अनुकूलतम पूँजीकरण, अति-पूँजीकरण तथा अल्प-पूँजीकरण । प्रदत्त प्रश्न पूँजीकरण की स्थिति का पता लगाने के लिए अग्रलिखित मदों की गणना करनी पड़ती है-

पूँजी संरचना

पूँजी संरचना (पूँजी ढाँचा/पूँजी कलेवर) का अर्थ पूँजीकरण की राशि का विभिन्न प्रकार की प्रतिभूतियों जैसे समता अंश, पूर्वाधिकार अंश, ऋणपत्रों एवं बॉण्डों के बीच अनुपात निर्धारित करने से है । जब किसी कम्पनी का पूँजी ढाँचा निर्धारित किया जाता है तो प्रवर्तक यह निर्णय लेते हैं कि पूँजी का कितना हिस्सा समता अंशों (Equity Shares), पूर्वाधिकार अंशों (Preference Shares), ऋणपत्रों (Debentures) व दीर्घकालीन ऋणों (Long term Debts) से एकत्रित किया जाएगा। इस प्रकार इन स्रोतों को दो भागों में विभक्त किया जाता है-(i) स्वामित्व पूँजी (Owner’s Capital) जिसमें समता अंश-पूँजी (Equity Share Capital), पूर्वाधिकार अंश-पूँजी (Preference Share Capital) तथा संचय एवं आधिक्य (Reserve and Surplus) को सम्मिलित किया जाता है। (ii) ऋण पूँजी (Borrowed Capital) जिसमें दीर्घकालीन ऋणों (Long term Loans) व ऋणपत्रों (Debentures) आदि को सम्मिलित किया जाता है। समता अंश, कम्पनी पर स्थायी भार उत्पन्न न करने वाली प्रतिभूति है, जबकि पूर्वाधिकार अंश एवं ऋण पत्र कम्पनी पर स्थायी भारउत्पन्न करने वाली प्रतिभूति है। पूर्वाधिकार अंश को स्थायी लाभांश वाली प्रतिभूति और ऋणपत्रों को स्थाई ब्याज वाली प्रतिभूति कहते हैं। Bcom 3rd Year Capital Structure notes

व्यवसाय को अपना पूँजी ढाँचा निर्धारित करते समय जोखिम तत्त्व को ध्यान में रखना चाहिए क्योंकि ऋण पर ब्याज का भुगतान व्यवसाय को हानि होने की दशा में भी करना पड़ता है। इसके विपरीत अंशों पर लाभांश का वितरण केवल व्यवसाय को लाभ होने की स्थिति में ही किया जाता है । कम्पनी को अपने पूँजी ढाँचे में ऋण पूँजी का अधिक प्रयोग करना चाहिए क्योंकि ऋणों पर कम दर से ब्याज देना पड़ता है जबकि अंशों पर लाभांश की दर अधिक होती है । कम्पनी का पूँजी ढांचा निर्धारित करते समय प्रबन्ध को ऋण कोषों तथा स्वामी कोषों का उचित अनुपात में प्रयोग करना चाहिए। पूँजी ढाँचा ऐसा होना चाहिए जिससे पाय की पूँजी लागत (Cost of Capital) न्यूनतम तथा फर्म का कुल मूल्य (Total Value of Firm) अधिकतम हो

रॉबर्ट वैसेल के अनुसार, “पूँजी संरचना शब्द का प्रयोग किसी व्यावासायिक उपक्रम में प्रयुक्त कोषों के दीर्घकालीन स्रोतों से होता है।”

वेस्टन एवं ब्राइधम के अनुसार, “पूँजी-संरचना किसी फर्म का स्थायी वित्त-प्रबन्धन होता है जो दीर्घकालीन ऋणों, पूर्वाधिकारी अंशों तथा शुद्ध मूल्य से प्रदर्शित होता है।”

पूँजी संरचना को निर्धारित या प्रभावित करने वाले तत्त्व

(I) आन्तरिक तत्त्व-1. व्यवसाय की प्रकृति, 2. व्यवसाय का आकार, 3. आय की निश्चितता एवं नियमितता, 4. व्यापार पर नियन्त्रण की इच्छा, 5. परिचालन अनुपात, 6. व्यावसायिक सम्पत्तियों का ढाँचा, 7. भावी योजनाएँ, 8. पूँजी दन्तिकरण अनुपात, 9. पूँजी की लागत, 10. वित्तीय उत्तोलन अथवा समता पर व्यापार ।

(II) बाह्य तत्त्व-1. पूँजी निर्गमन की लागत, 2. विनियोक्ताओं की प्रकृति एवं प्रकार, 3. पूँजी बाजार की दशाएँ,4. राजकोषीय प्रेरणाएँ एवं कर रियायतें ।

अनुकूलतम पूँजी ढाँचा (Optimum Capital Structure)-फर्म के मूल्य या सम्पदा में वृद्धि करना एक संस्था के वित्तीय प्रबन्ध का आधारभूत उद्देश्य होता है। एक संस्था के पूँजी ढाँचे को उस अवस्था में अनुकूलतम कहा जाता है जब संस्था में स्वामित्व पूँजी (Owner’s Capital) और ऋण पूँजी (Borrowed Capital) में उचित संतुलन हो ताकि संस्था की सम्पदा या मूल्य को अधिकतम किया जा सके । इस अवस्था में पूँजी की लागत कम होती है एवं अंशों का बाजार मूल्य अधिकतम होता है। अन्य शब्दों में, अनुकूलतम पूँजी संरचना के अन्तर्गत विभिन्न प्रकार की प्रतिभूतियों (जैसे अंश, ऋणपत्र आदि) को ऐसे सन्तुलित अनुपात में निर्गमित किया जाता है जिससे संस्था को उनकी कम से कम लागत पड़े तथा अधिकतम लाभ अर्जित किया जा सके । अनुकूलतम पूँजी ढाँचे को आदर्श या सन्तुलित पूँजी ढाँचा भी कहते हैं।

अनुकूलतम पूँजी संरचना के उद्देश्य-1. पूँजी लागत को न्यूनतम करना,2. जोखिम को न्यूनतम करना,3. समता पूँजी पर प्रत्याय अधिकतम करना एवं 4. नियन्त्रण बनाए रखना। अनुकूलतम पूँजी संरचना की आवश्यक बातें या विशेषताएँ या गुण-1. सरलता, 2. लोचशीलता,3. पर्याप्त तरलता,4, उपलब्ध कोषों का पूर्ण उपयोग, 5. पूँजी संग्रह की न्यूनतम लागत,6. समता अंशधारियों का अधिकतम नियन्त्रण,7. अधिकतम लाभदायकता,8. न्यूनतम जोखिम,9. न्यूनतम स्थिर लागत भार

पूँजी-संरचना निर्णय

Decisions of Capital Structure

पूँजी-ढाँचे के निर्माण में प्रबन्धकों के सामने मुख्य समस्या स्वामी-पूँजी (owned capital) तथा ऋण-पूँजी (debt capital) के पारस्परिक अनुपात को तय करने की है पूँजी-ढाँचे में ऋण अथवा इक्विटी-पूँजी का कम या अधिक मात्रा में समावेश कम्पनी की आय एवं उसके जोखिम की सीमा में कमी अथवा वृद्धि करता है। इस सम्बन्ध में निर्णय लेने के लिए मुख्य रूप से निम्नलिखित बातों पर भली प्रकार विचार किया जाता है।

1.समता पर व्यापार (Trading on equity)।

2. पूँजी मिलान अथवा पूँजी दन्तिकरण (Capital gearing) ।

3. वित्तीय उत्तोलन (Financial Leverage)। 4. पूँजी की लागत (Cost of capital) ।

(1) समता पर व्यापार या ट्रेडिंग आन इक्विटी

सरल शब्दों में, जब किसी कम्पनी का व्यवसाय स्वामी-पूँजी की अपेक्षा ऋण-पूँजी के आधार पर संचालित किया जाता है तो इसे ‘पमता पर व्यापार’ की संज्ञा दी जाती है। ऐसा करने से समता अंशधारी न्यूनतम पूँजी के विनियोग द्वारा कम्पनी पर अधिकतम नियन्त्रण प्राप्त कर लेते हैं एवं साथ-साथ अधिक लाभांश प्राप्त करने में भी सफल हो जाते हैं।

गेस्टनबर्ग के अनुसार, “जब एक व्यक्ति अथवा निगम स्वामित्व पूँजी के साथ-साथ ऋण-पूँजी लेकर अपने नियमित व्यापार का संचालन करता है तो इसे समता पर व्यापार कहा जाता है।”

गुथमैन एवं डूगाल के अनुसार, “एक फर्म के वित्तीय प्रबन्ध हेतु स्थिर लागत पर ऋण-कोषों का प्रयोग समता पर व्यापार कहलाता है।”

समता पर व्यापार के प्रकार (Types of Trading on Equity)-समता पर व्यापार निम्नलिखित तीन प्रकार का हो सकता है-

1. अल्प समता पर व्यापार (Trading on Thin Equity)-जब कम्पनी की अंश पूँजी की मात्रा, ऋण पूँजी की अपेक्षा कम होती है तो ऐसी स्थिति को अल्प या न्यून समता पर व्यापार कहते हैं।

2. उच्च समता पर व्यापार (Trading on Thick Equity) जब कम्पनी की अंश पूँजी (स्वामित्व पूँजी) की मात्रा ऋण पूँजी की अपेक्षा अधिक होती है तो इस स्थिति को उच्च समता पर व्यापार कहते हैं।

3. शून्य समता पर व्यापार (Trading on Zero Equity) यदि कम्पनी की अंश पूँजी की मात्रा, ऋण पूँजी की मात्रा के बराबर होती है तो इसे शून्य समता पर व्यापार कहेंगे। Bcom 3rd Year Capital Structure notes

समता पर व्यापार नीति का विश्लेषण (Analysis of Trading on Equity Policy)-समता पर व्यापार की नीति को अपनाने से उत्पन्न लाभ का निर्धारण करने के लिए निम्नलिखित दो दरों की गणना करते हैं-

1. सामान्य प्रत्याय की दर की गणना (Calculation of normal rate of return)--समता अंशधारियों के लिए उपलब्ध आय का आशय कर घटाने के बाद शेष आय से है। सामान्य प्रत्याय दर की गणना सूत्र रूप में निम्नांकित प्रकार से करते हैं-

Normal Rate of Return= Total Earnings after Tax i.e., EBIT – Tax / Total amount of capitalisation x 100

2. समता अंश-पूँजी पर आय की दर की गणना (Calculation of earning rate on equity share capital)-इसके लिये निम्न सूत्र का प्रयोग किया जाता है-

Earning Rate on Equity Share Capital

= Total Earnings available to Equity / equity shares capital x 100

निर्वचन (Interpretation)-उपर्युक्त वर्णित दरों का निर्वचन करने पर अग्रलिखित तीन स्थितियों में से कोई सी एक स्थिति हो सकती हैX 100

1. धनात्मक समता पर व्यापार (Positive trading on cquity)–यदि Rate on Equity Sharc Capital > Normal Ratc of Return हो तो इसका अभिप्राय यह हैं कि ऋण-पूँजी एवं पूर्वाधिकारी अंश पूँजी के प्रयोग से समता अंशधारियों को ‘समता पर व्यापार’ का धनात्मक लाभ प्राप्त हो रहा है ।

2. ऋणात्मक समता पर व्यापार (Negative trading on cquity)- यदिEarning Rate on Equity Share Capital < Normal Rate of Return हो तो इसका अर्थ है कि समता अंशधारियों को ‘समता पर व्यापार नीति के अपनाने से हानि हो रही है अर्थात् उन पर ऋणात्मक प्रभाव पड़ रहा है ।

3. शून्य समता पर व्यापार (Zero trading on equity)-यदि किसी कम्पनी में Earning Rate on Equity Share Capital Normal Rate of Return हो तो उसे शून्य समता पर व्यापार कहा जाता है।

समता पर व्यापार की नीति के उद्देश्य-1. न्यूनतम स्वामी पूँजी के आधार पर अधिकतम वित्तीय साधनों पर नियन्त्रण प्राप्त करना, 2. व्यवसाय का नियन्त्रण स्वयं के या एक वर्ग विशेष के हाथों में केन्द्रित करना एवं 3. समता अंश पूँजी पर दी जाने वाली लाभांश की दर में वृद्धि करना ।

समता पर व्यापार की नीति का महत्त्व-1. अधिक लाभांश का वितरण, 2. ख्याति में वृद्धि एवं 3. ऋण प्राप्ति में सरलता ।

समता पर व्यापार नीति की सीमाएँ-1. आय की अनिश्चितता एवं अस्थिरता, 2. क्रमश: ऊँची ब्याज दरों पर ऋण प्राप्ति,3. ऋणदाताओं का प्रभाव एवं हस्तक्षेप । Bcom 3rd Year Capital Structure notes

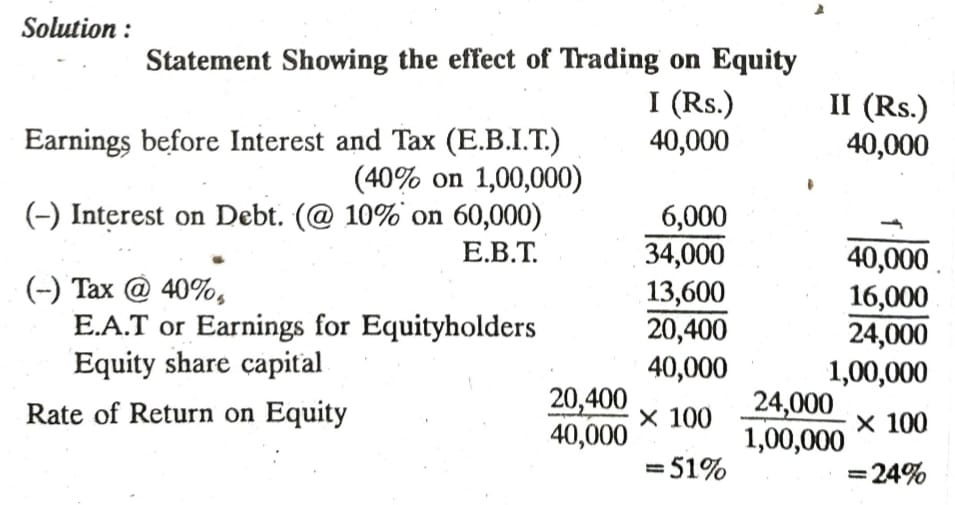

Illustration 1. एक्स लि. एक परियोजना हेतु 1,00,000 रुपये की एक मशीन खरीदना चाहती है, जिसका अर्थ-प्रबन्धन 40,000 रुपये तक अंश निर्गमन द्वारा और 10% की लागत पर 60,000 रु. ऋण द्वारा किया जाना है। दूसरा विकल्प यह है कि सम्पूर्ण 1,00,000 रुपये अंश-पूँजी के रूप में उगाहा जाए। कम्पनी की कर दर 40% है। यदि कम्पनी की अर्जन क्षमता कुल विनियोग पर 40% (कर व ब्याज से पूर्व) हो, तो समता पर व्यापार के प्रभाव की जाँच कीजिए।

निर्वचन- प्रथम विकल्प द्वारा अर्थ-प्रबन्धन करने से समता अंशधारियों की इक्विटी पर प्रत्याय दर 24% की तुलना में 51% है। स्पष्ट है कि अर्थ-प्रबन्धन हेतु ‘समता पर व्यापार नीति को अपनाये जाने का प्रभाव अनुकूल है।

पूँजी मिलान या पूँजी दन्तिकरण

Capital Gearing

पूंजी दन्तिकरण का अभिप्राय कुल पूँजीकरण में विभिन्न साधनों से प्राप्त की जाने वाली पूंजी के पारस्परिक अनुपात को निश्चित करने से है । विभिन्न साधनों से प्राप्त करने वाली पूँजी को लागत के दृष्टिकोण से मुख्य रूप से तीन भागों में बाँटा जा सकता है-

(1) स्थायी लागत वाली पूँजी (Fixed cost capital)-ऐसी पूँजी जिस पर एक पूर्व निश्चित दर से लाभांश/ब्याज अनिवार्य रूप से देना पड़ता है, उसे स्थायी लागत वाली पूँजी कहते हैं। इसमें मुख्यतः पूर्वाधिकार अंश तथा ऋणपत्र शामिल किये जाते हैं।

(ii) परिवर्तनशील लागत वाली पूँजी (Variable cost capital)-इसके अन्तर्गत समता अंश-पूँजी आती है। इसकी लागत अनिश्चित अथवा परिवर्तनशील होती है।

(iii) लागत रहित पूँजी (No cost capital) इसके अन्तर्गत ऐसी रकमें शामिल की जाती हैं जिन्हें व्यवसाय संचालन में प्रयोग किया जाता है लेकिन जिन पर कोई प्रतिफल नहीं देना पड़ता; जैसे, विविध ऋणदाता, अदत्त व्यय,संचित कोष, आदि। .

सरल शब्दों में, पूँजी दन्तिकरण समता अंश-पूँजी, संचिति एवं अधिशेष और स्थायी लागत वाली पूँजी (पूर्वाधिकार अंश, ऋणपत्र, आदि) में वांछित तथा उचित अनुपात बनाये स्खने की तकनीक है।

जे० बैट्टी के अनुसार, “समता अंशों के पूर्वाधिकार अंश-पूँजी एवं ऋण-पूँजी के सम्बन्ध को पूँजी दन्तिकरण कहते हैं।”

पूँजी दन्तिकरण के प्रकार (Types of Capital Gearing)-पूँजी दन्तिकरण निम्नलिखित दो प्रकार का होता है-

(i) उच्च दन्तिकरण (High gearing) जब कुल पूँजीकरण में स्थिर ब्याज व स्थिर लाभांश वाली प्रतिभूतियों का हिस्सा अधिक होता है, तो उसे उच्च दन्तिकरण (high gearing) कहते हैं। इस दशा में स्वामी-पूँजी कम और पूर्वाधिकार एवं ऋण-पूँजी अधिक होती है। उदाहरणार्थ, यदि किसी कम्पनी का कुल पूँजीकरण 50 करोड़ रुपये है जिसमें समता अंश-पूँजी 10 करोड़ रुपये तथा 40 करोड़ रुपये की पूर्वाधिकारी अंश-पूँजी एवं ऋणपत्र हों तो इस कम्पनी में उच्च दन्तिकरण होगा तथा गियर अनुपात 10 : 40 अर्थात् 1: 4 होगा। ऐसी दशा में दन्ति अनुपात कम होता है । वस्तुतः उच्च दन्तिकरण एवं समता पर व्यापार एक ही बात

(ii) निम्न दन्तिकरण (Low geaing) जब कुल पूँजीकरण में स्वामी अंश-पूँजी का हिस्सा अधिक होता है, तो उसे निम्न दन्तिकरण (low gearing) कहते हैं। इस दशा में स्वामी-पूँजी अधिक और पूर्वाधिकार एवं ऋण-पूँजी कम होती है। उदाहरणार्थ, यदि एक करोड़ के कुल पूँजीकरण में 60 लाख रुपये की स्वामी-पूँजी हो तो ऐसी स्थिति को निम्न दन्तिकरण कहा जायेगा। गियर अनुपात 60 : 40 अर्थात् 3 : 2 होगा। निम्न दन्तिकरण की स्थिति में दन्ति अनुपात अधिक होता है।

पूँजी दन्तिकरण की स्थिति का पता लगाने के लिए (उच्च दन्तिकरण है या निम्न दन्तिकरण) पूँजी दन्तिकरण अनुपात ज्ञात करते हैं, जिसका सूत्र निम्नांकित प्रकार है-

Capital Gearing Ratio = Equity Share Capital + Reserve & Surplus

/ Total Debt Capital including Pref. Share Capital

निर्वचन-यदि किसी कम्पनी में स्वामी-पूँजी का अनुपात स्थिर लागत वाली पूँजी की तुलना में कम होता है तो इसे उच्च दन्तिकरण (high gearing) कहते हैं जबकि स्थिर लागत वाली पूँजी की तुलना में स्वामी-पूँजी का अनुपात अधिक होने पर निम्न दन्तिकरण (low gearing) माना जाता है। स्पष्ट है कि पूँजी दन्तिकरण अनुपात और पूँजी दन्तिकरण में विपरीत सम्बन्ध है। जब पूँजी दन्तिकरण अनुपात 1 से कम हो तो उच्च दन्तिकरण और 1 से अधिक हो तो निम्न दन्तिकरण मानते हैं।

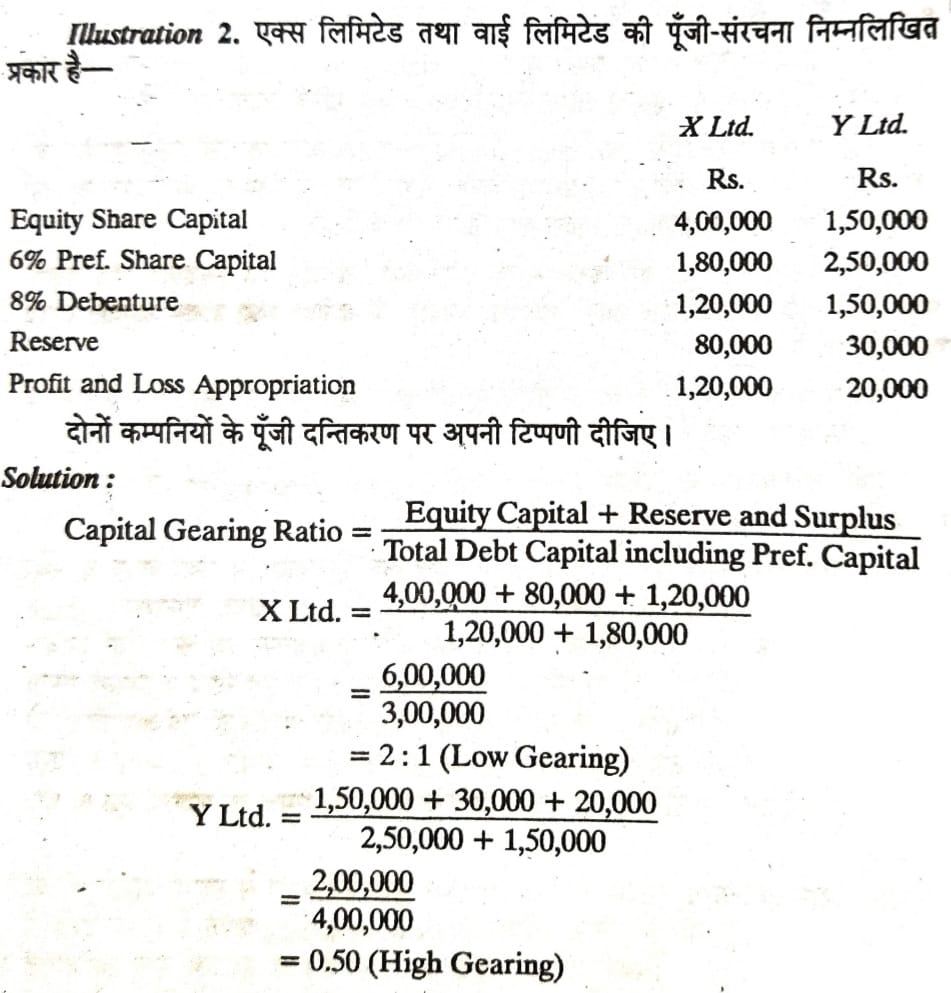

Illustration 2. एक्स लिमिटेड तथा वाई लिमिटेड की पूँजी-संरचना निम्नलिखित प्रकार है–

related post